Julio 17 de 2025

NOVEDADES TRIBUTARIAS

En relación con los préstamos en efectivo entre sociedades y sus socios, que puedan generar intereses presuntivos, se recomienda evaluar la conveniencia de pactar intereses entre las partes.

Esto permitiría neutralizar los efectos fiscales entre la sociedad y el socio, y además facilitaría la deducibilidad de dichos intereses por parte del deudor, siempre que se utilicen tasas iguales o superiores al 9,25%

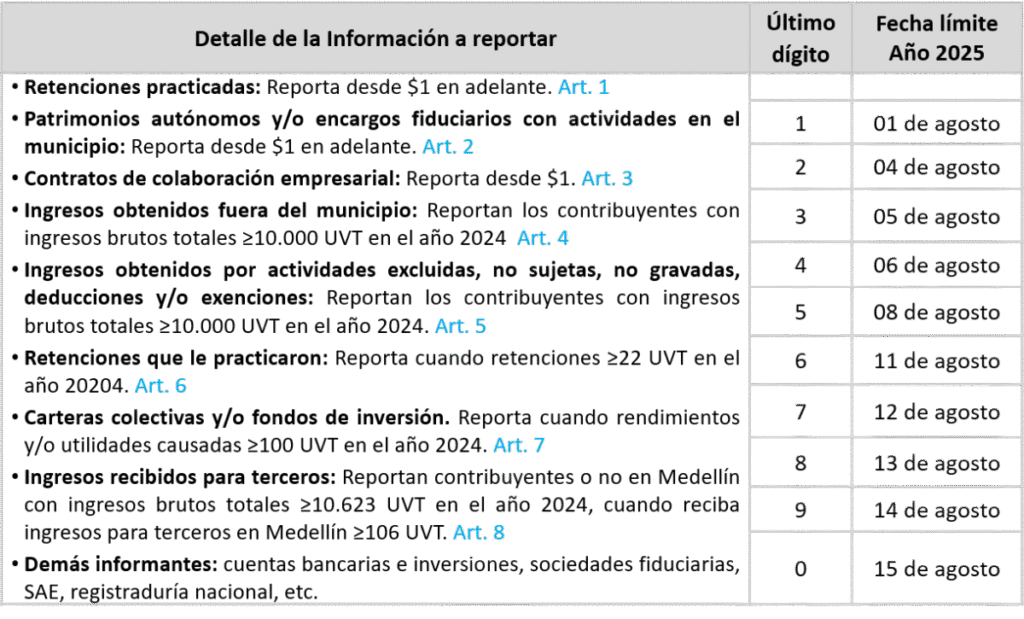

Estas fechas aplican para la información que no tiene plazo de entrega especial de acuerdo con cada uno de los artículos de la resolución.

CASO CONCRETO:

La doctrina de la DIAN señalaba como requisito adicional para la procedencia del IVA descontable que los mensajes electrónicos de recibido de la factura y de los bienes y/o servicios fueran enviados con anterioridad a la solicitud del IVA descontable.

Según su interpretación, en las operaciones a crédito o aquellas en las que se otorgue un plazo para el pago, si los acuses de recibo no se emiten antes de la presentación de las declaraciones de IVA, no se considera expedida la factura. En consecuencia, los impuestos descontables asociados se tornan improcedentes, al derivarse de una factura que, jurídicamente, no existe.

Esta doctrina fue demandada ante el Consejo de Estado por desconocer el principio de legalidad tributaria, al exceder la función interpretativa de la DIAN respecto de la Ley y el reglamento. Ni el artículo 616-1 E.T. ni el artículo 34 de la Resolución 000085 del 8 de abril de 2022 establecen un límite temporal específico para el envío de los mensajes electrónicos de recibido.

CONCLUSIÓN:

El Consejo de Estado declara la nulidad del Oficio 908749 del 12 de diciembre de 2022 y de los Conceptos 2999 (interno 824) del 8 de mayo de 2024 y 70581 (interno 739) del 27 de septiembre de 2024, porque la Ley no exige que los mensajes electrónicos de recibido deban ser enviados con anterioridad a la solicitud del IVA descontable para su efectiva procedencia.

CONSECUENCIAS QUE SE DERIVAN DE ESTA SENTENCIA DE NULIDAD DE LOS OFICIOS Y CONCEPTOS EMITIDOS POR LA DIAN ANTES DETALLADOS.

1. Que dichos conceptos no existieron desde su nacimiento, dado que la nulidad implica la inexistencia de los mismos, por violación de normas constitucionales.

2. Qué si la DIAN desconoció el derecho al descuento del IVA por algunas de las razones expuestas en los oficios y conceptos, tendrá que aceptar las correcciones de las declaraciones del IVA, ya sea utilizando la vía del artículo 589 E.T. o utilizando el artículo 43 de la Ley 962 del 2005.

3. Recomendamos a todos los contribuyentes que obtuvieron rechazos de impuestos descontables por estos conceptos y por ende rechazo de las devoluciones de saldos a favor, procedan a corregir las declaraciones del IVA, solicitar los impuestos descontables y por ende solicitar la devolución del IVA a que tengan derecho. Si no es posible por la vía de las correcciones que establece el artículo 589 del E.T. utilizar los contenidos del artículo 43 de la ley 962 del 2005, habida cuenta que estos saldos a favor los puede mover la DIAN para traerlos a los períodos en los cuales procede la solicitud de devoluciones por no haber transcurrido el término de los dos (2) años que se tiene para ello.

APARTES DE LA SENTENCIA:

“El artículo 616-1 E.T., en su inciso décimo, establece expresamente que, en las operaciones a crédito, para que la factura electrónica de venta sea soporte de costos, deducciones e impuestos descontables, el adquirente deberá confirmar al emisor, mediante mensaje electrónico, la recepción tanto de la factura como de los bienes o servicios adquiridos. Sin embargo, la norma no fija un término específico para el envío de dichos mensajes, ni condiciona expresamente la procedencia del impuesto descontable a que estos sean enviados con anterioridad a su solicitud.

(…) el propósito de la reforma introducida por la Ley 2155 de 2021 no fue condicionar el término de los acuses de recibo a los plazos dispuestos en el artículo 496 E.T. para hacer efectivo el IVA descontable. Su propósito fue (i) Reforzar el sistema de información tributaria para ampliar las capacidades de control y fiscalización de la DIAN; (ii) Consolidar la factura electrónica como eje central del sistema de documentación tributaria; y (iii) Establecer documentos electrónicos que sirvan como soporte de ingresos, costos y gastos.

(…) La DIAN por medio de los actos demandados exige que los acuses de recibo de las facturas electrónicas y de la recepción de bien o servicio se realicen antes de la presentación de la declaración de IVA. De manera que, aunque un ingreso se haya devengado contablemente en un determinado periodo y ahí se tenga el derecho para declarar el impuesto descontable en los términos del artículo 496 ET, a juicio de la Administración, su reconocimiento fiscal está condicionado a estos acuses de recibo, lo que contradice el principio de realización previsto en el artículo 28 ibídem”.