Diciembre 21 de 2023

MODIFICACIÓN AL SISTEMA DE FACTURACIÓN ELECTRÓNICA E IMPLEMENTACIÓN DEL DOCUMENTO EQUIVALENTE ELECTRÓNICO

Deroga la Resolución N° 000042 de 2020 y en esta nueva resolución se desarrolla el sistema de facturación, las disposiciones referentes a los proveedores tecnológicos, se adopta la versión 1.9 del anexo técnico de factura electrónica de venta, se expide el anexo técnico 1.0 del documento equivalente electrónico, y se dictan otras disposiciones en materia del sistema de facturación.

Los principales elementos de esta resolución son:

· Se incluye dentro de la resolución los anexos técnicos 1.9 de facturación electrónica y 1.0 de documento equivalente electrónico.

· Reglamenta el documento equivalente electrónico con notas de ajuste y establece calendario para implementación a partir de febrero de 2024, dependiendo del tipo de documento.

·Ratifica que las Juntas de acción Comunal no están obligadas a facturar, siempre y cuando no vayan a solicitar saldos a favor de IVA. Esto se había aclarado desde el Decreto 442/2023.

·Los contribuyentes del régimen SIMPLE podrán expedir factura electrónica de venta con validación previa desde el momento en que se inscriban en el RUT como responsables del SIMPLE o expedir el documento equivalente electrónico, siempre y cuando se haya expedido el respectivo anexo técnico. Se elimina el plazo de 2 meses para implementación de la factura electrónica que contemplaba la resolución 000042 de 2020.

· En las facturas electrónicas no es obligatorio registrar la dirección de entrega cuando la venta se realice en el exterior.

· A partir del 1° de diciembre se deben discriminar los impuestos saludables en la factura electrónica. Hasta el 30 de noviembre se reportaron en el ítem zz (otros).

· Se deberá indicar la calidad de agentes retenedores de IVA tanto en las facturas electrónicas como en los documentos equivalentes electrónicos.

· El vendedor podrá emitir el documento equivalente POS para transacciones > 5 UVT, siempre y cuando implemente el documento equivalente electrónico de acuerdo con el anexo técnico.

· Para el comprador, el documento equivalente electrónico POS también otorga derecho a costos, deducciones e impuestos descontables, siempre y cuando se identifique su NIT y razón social en el documento.

· El uso del NIT 222222222222 en el documento POS es válido para el vendedor cuando el comprador no se identifique. No obstante, para el comprador este documento no es válido para aceptación de costos y deducciones.

· Cuando se implemente documento equivalente electrónico, se deben inhabilitar las anteriores resoluciones del POS.

· Se puede reemplazar el documento equivalente electrónico con la emisión de factura electrónica de venta con validación previa.

· El cambio de POS por Factura Electrónica para la aceptación de costos, deducciones e impuestos descontables de que trata el parágrafo 2° del artículo 616-1 E.T., opera solamente hasta que se cumpla el calendario de implementación del documento equivalente electrónico.

· Hasta que entren en vigencia los documentos electrónicos, seguirán las mismas disposiciones de la Resolución 00042/2020.

·Aclara que los prefijos pueden ser menores a 4 dígitos. Con la resolución 000042 de 2020 daba a entender que debían ser necesariamente de 4 dígitos.

· En juegos de suerte y azar, boletas y espectáculos públicos, los sujetos obligados a reportar a otras entidades estatales no están tendrán que implementar el documento electrónico.

· Se debe solicitar resolución de autorización para documentos equivalentes físicos y/o electrónicos.

· Establece disposiciones en caso de fusiones o escisiones de proveedores tecnológicos y el año base sobre el cual se revisa el tope de patrimonio para calificar como proveedor (año de habilitación y/o renovación).

· Dentro de la factura electrónica ya no es necesario indicar el rango de facturación autorizado.

· Las facturas se deben emitir en idioma español y en pesos colombianos, aunque las especificaciones técnicas del anexo 1.9 permiten expresar adicionalmente el valor en otra moneda. Es decir, la factura presentaría el valor principal en pesos y en otro campo adicional el tipo de divisa y el valor en otra moneda.

· Para las notas crédito se eliminan los tipos de operación 22 y 32 porque se requiere que siempre exista una referencia a la factura que se anula. Cuando una nota crédito no este asociada directamente con una factura y su CUFE, se deberá indicar como referencia el periodo de tiempo al que se quiere afectar con esta nota.

· Cambian algunos requisitos específicos de documentos equivalentes:

Ø Juegos localizados: Nombre, serial y detalle de impuestos

Ø Boleta, fracción o formulario en juegos de suerte de azar diferentes a juegos localizados: Número de boleta.

Ø Boleta para espectáculos públicos: Número y valor de la boleta.

Ø Boletas de bolsas agropecuarias: Otras remuneraciones.

· Puede afirmarse que con la expedición de la Resolución 000165 de 2023 se cumplió el requisito de la reglamentación del sistema de facturación y en consecuencia están vigentes todos los contenidos del articulo 616-1 E.T. Sistema de Facturación.

Quiere decir lo anterior que a partir de su vigencia queda facultada la DIAN a imponer las sanciones de que trata el artículo 651 E.T. por la no transmisión en debida forma de los documentos del sistema de facturación.

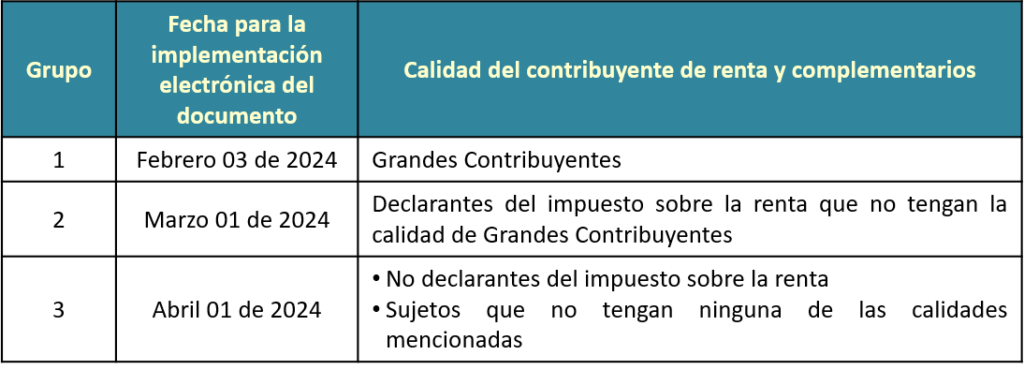

CALENDARIO DE IMPLEMENTACIÓN DEL DOCUMENTO EQUIVALENTE ELECTRÓNICO

1. Para el documento equivalente electrónico tiquete de máquina registrador con sistema P.O.S

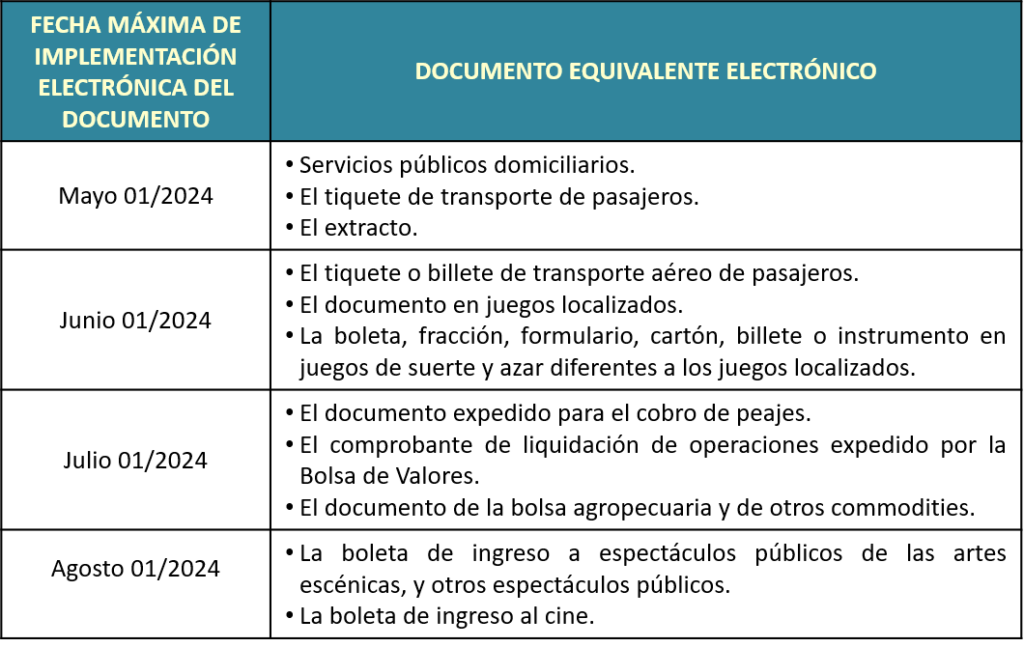

CALENDARIO DE IMPLEMENTACIÓN DEL DOCUMENTO EQUIVALENTE ELECTRÓNICO

2. Otros documentos equivalentes electrónicos