Julio 24 de 2025

HERENCIAS, LEGADOS, DONACIONES Y FIDEICOMISOS CIVILES

La donación entre vivos se encuentra regulada entre los artículos 1443 al 1493 del Código Civil y según sus disposiciones, es un acto por el cual una persona (donante) transfiere gratuita e irrevocablemente una parte de sus bienes a otra (donatario) que la acepta.

Este acto implica una transferencia de dominio, y para ser válido, requiere la aceptación del donatario, y en algunos casos, la insinuación (autorización de un notario, mediante escritura pública, para donaciones superiores a 50 salarios mínimos legales mensuales).

La donación que requiera insinuación, y ésta no se protocoliza, se convierte en nula de pleno derecho.

El fideicomiso civil está reglamentado entre los artículos 793 al 822 del Código Civil, siempre requiere de escritura pública y no necesita la aceptación del beneficiario al momento de la constitución.

La restitución de un fideicomiso civil en Colombia, no se considera una donación, cuando el beneficiario solicita que se transfieran los bienes a su nombre porque ya se cumplió la condición.

Aunque la donación, así como el fideicomiso civil, implican la transferencia de bienes, entre vivos, el fideicomiso civil se rige por normas diferentes y persigue fines distintos a las donaciones.

La característica especial que exige el fideicomiso es que se cumpla la condición para que el beneficiario reclame sus derechos.

El legado en el Código Civil colombiano, según los artículos 1011 y siguientes, es una disposición testamentaria a título singular, donde el testador deja un bien o derecho específico a una persona llamada legatario, diferente a la herencia, la cual se deja a título universal.

En otras palabras, el legado no es una parte general de la herencia, sino la entrega de un bien concreto, como un inmueble, dinero o un derecho, especificado en el testamento. Siempre el Legado requiere testamento y este se hace a través de escritura pública.

Un legado y una restitución de fiducia civil no son lo mismo, aunque ambos están relacionados con la transferencia de bienes en el ámbito sucesorio. Un legado es la disposición específica de bienes que hace un testador a favor de un beneficiario, mientras que una restitución de fiducia civil se refiere a la transferencia de bienes de vuelta al fideicomitente o a un tercero llamado beneficiario, una vez cumplida la condición establecida en el contrato de fiducia.

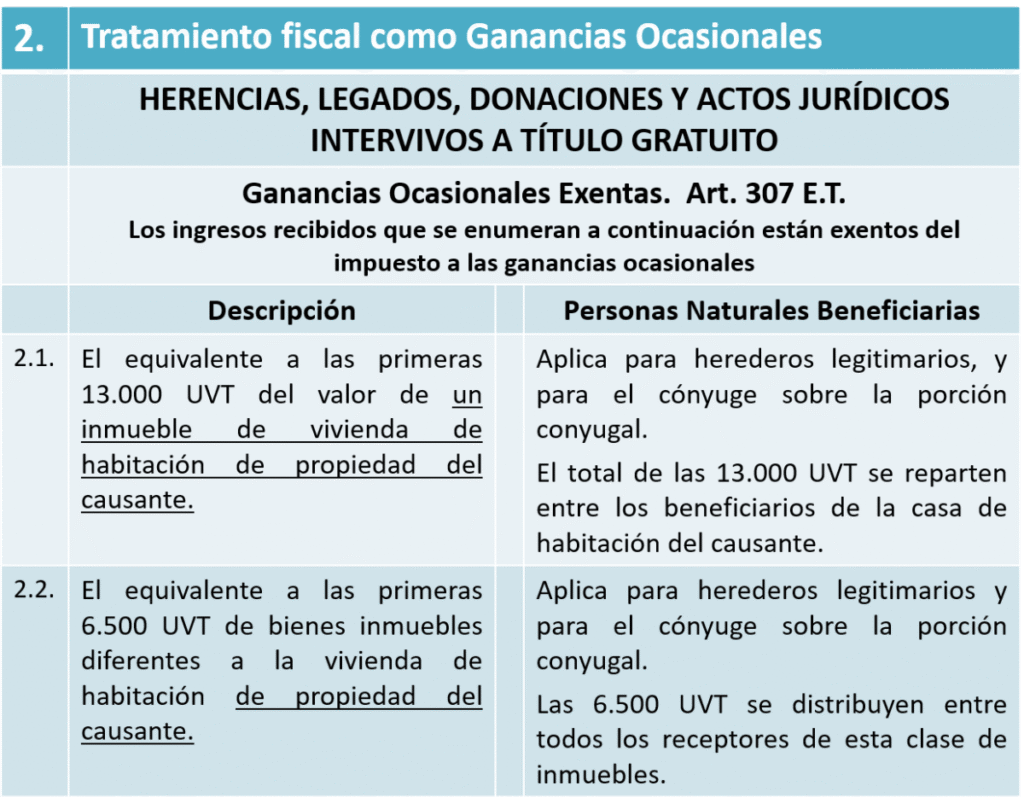

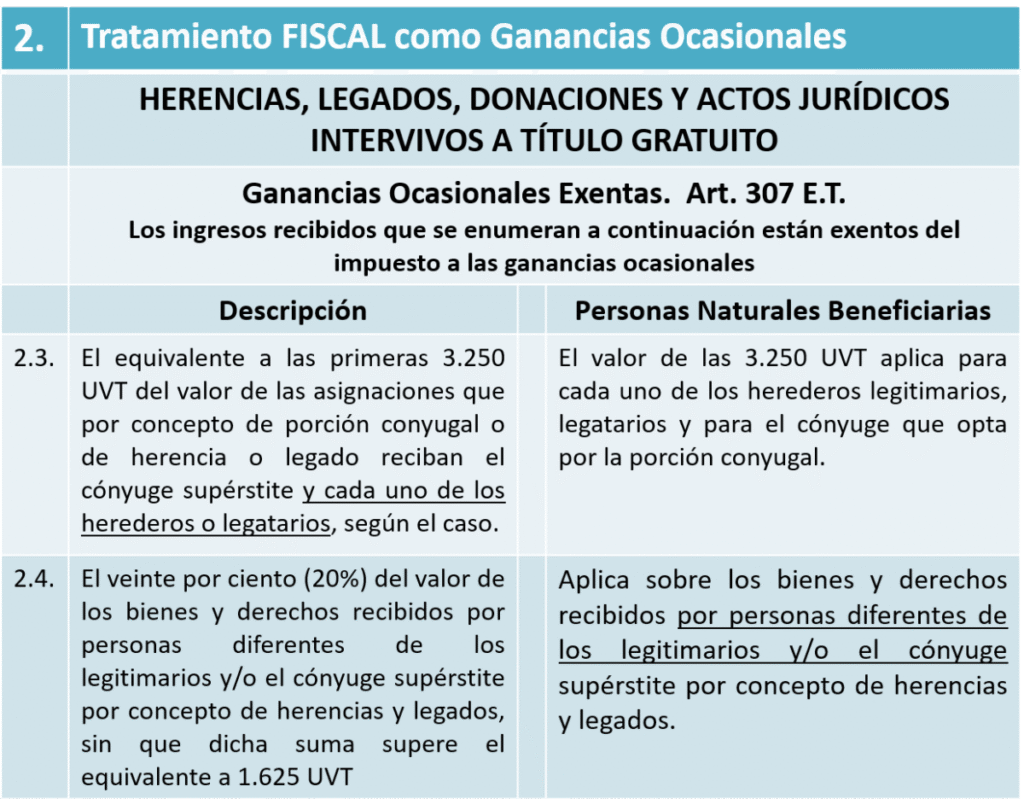

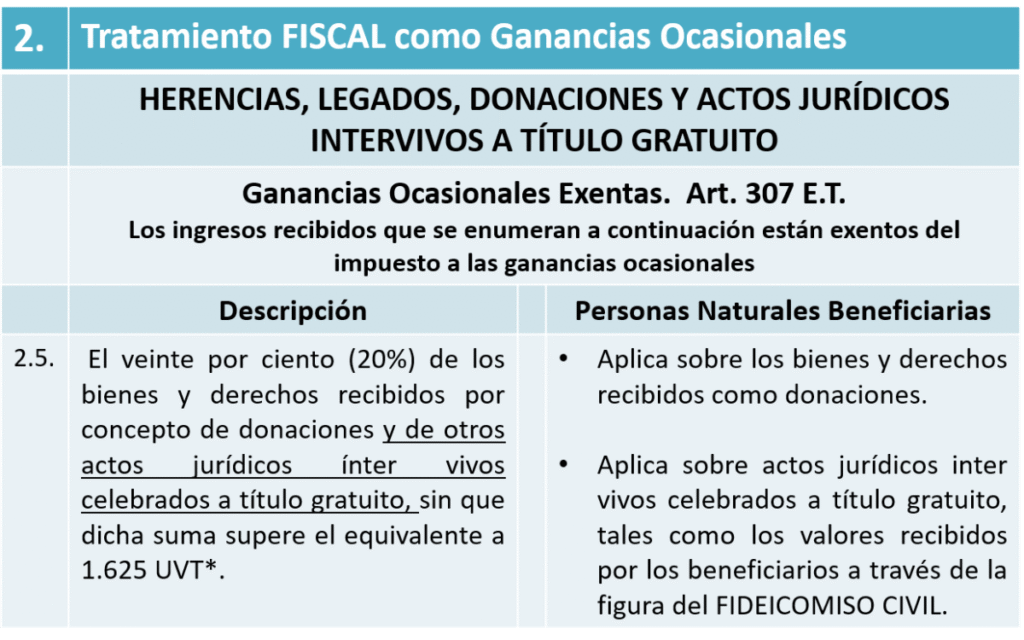

La donación para el donatario, la restitución para el beneficiario y el legado para el legatario, tienen el tratamiento tributario de ganancias ocasionales, con unas porciones exentas, las cuales se detallan en el cuadro que hace parte de este documento.

La herencia, ya sea testada o intestada, también hace parte de las ganancias ocasionales, con unas porciones exentas, tal como se expresan en el cuadro que se presenta a continuación.

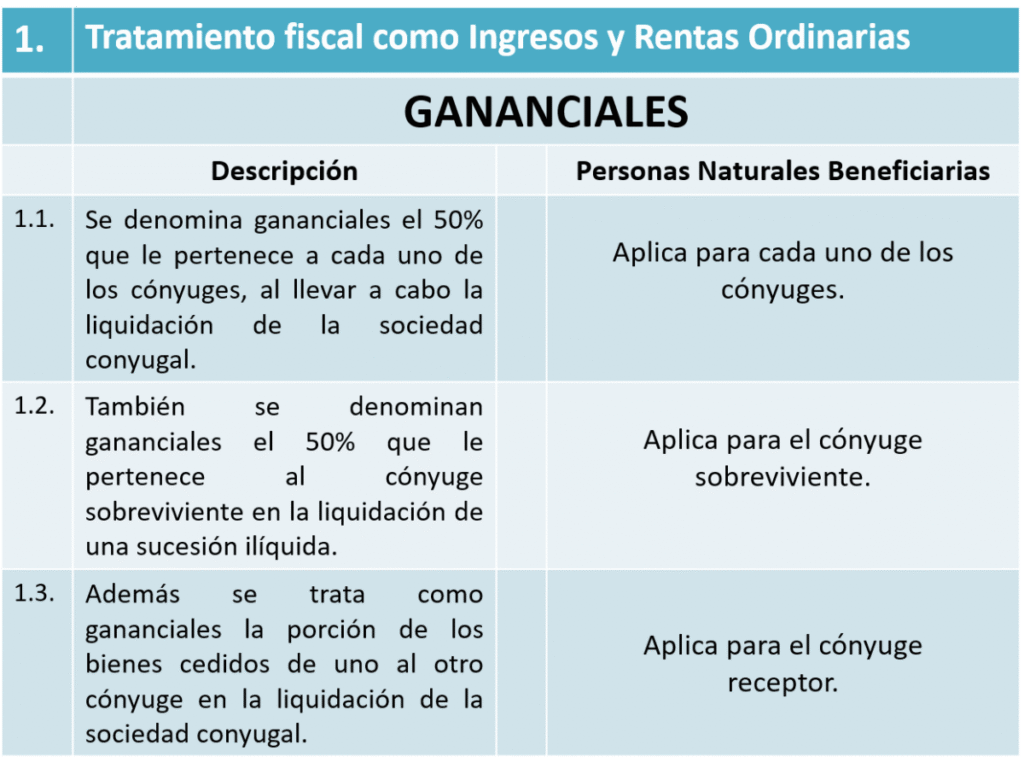

En el tema del cónyuge sobreviviente, lo que reciba a título de gananciales se trata como un ingreso ordinario y es no constitutivo de renta, pero si opta por la porción conyugal estará percibiendo una ganancia ocasional, con una porción exenta que se detalla en el siguiente cuadro.

• Primer orden: Descendientes (hijos) se reparte la herencia por cuotas iguales y excluye otros herederos. En esta situación el cónyuge sobreviviente puede optar por recibir gananciales o ganancias ocasionales si decide optar por el esquema de la porción conyugal.

• Segundo orden: si no hay descendientes, los ascendientes más próximos serán los padres, donde se incluyen a los adoptantes. En esta distribución el cónyuge sobreviviente recibe gananciales, que se expresa como el 50% de los bienes de la sociedad conyugal, y también percibe herencia, ya que el otro 50% se divide entre los padres y el cónyuge.

Acá el cónyuge sobreviviente se vuelve heredero y es por eso que el estatuto habla de herencia para el cónyuge.

• Tercer orden: No hay descendientes, ni ascendientes, entonces quedan los hermanos. Estos son herederos y la cónyuge recibe gananciales del 50% y en el 50% restante participa como heredera con el 25% y el otro 25% para los hermanos.

• Cuarto orden: Los sobrinos también serán posibles herederos.

• Quinto orden: ICBF. Esta entidad lo que recibe por vocación hereditaria se trata como herencia.

Observación:

El articulo 307 E.T. tiene un numeral 5 que no se incorpora en este desarrollo de temas, el cual es el siguiente: 5. Igualmente están exentos los libros, las ropas y utensilios de uso personal y el mobiliario de la casa del causante.