Julio 23 de 2024

ANÁLISIS DE CASO: IMPUESTO A LOS DIVIDENDOS GRAVADOS Y NO GRAVADOS DISTRIBUIDOS A RESIDENTES EN ESPAÑA

Por considerarlo de interés, compartimos esta consulta sobre las retenciones en la fuente que debe practicar una empresa colombiana cuando distribuye dividendos gravados y no gravados a personas naturales o sociedades extranjeras residentes en España, así como el impuesto que deben pagar estos accionistas en Colombia.

Para ello se plantean los siguientes escenarios:

Para resolver esta pregunta con respecto a la distribución de dividendos de una sociedad colombiana a otra sociedad o persona natural residentes en España, se hace necesario tener en cuenta el alcance de la Ley 1082 de 2006 donde se encuentra radicado el convenio de doble imposición (CDI) firmado con ese país, ya que lo previsto en el convenio prima sobre las disposiciones generales del Estatuto Tributario. De manera adicional deberá analizarse el PROTOCOLO firmado sobre este acuerdo que se encuentra después del artículo 29 de la Ley 1082 de 2016, en particular el numeral VI que presenta varias aclaraciones sobre la aplicación del artículo 10 en materia de dividendos.

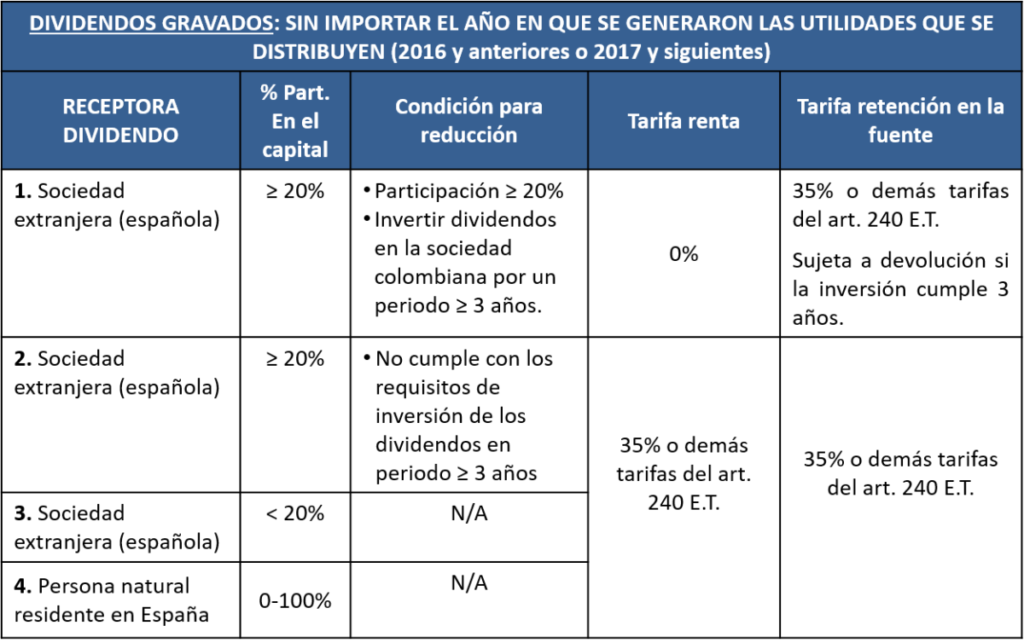

Una sociedad entrega dividendos gravados cuando en su cabeza no se pagó el impuesto sobre la renta con alguna de las tarifas vigentes para ella establecidas en los artículos 240 y 240-1 del E.T. Esto ocurre, por ejemplo, cuando percibe utilidades contables que no son gravadas con este impuesto al provenir de algunas de las rentas exentas o ingresos no constitutivos de renta ni de ganancia ocasional que contempla el Estatuto Tributario. Ver páginas 46 a 62 del Manual de Retención en la Fuente año 2024.

Para conocer cuál es el monto de las utilidades contables que no pagan impuesto sobre la renta se hace necesario consultar lo dispuesto en el artículo 49 del E.T. y la página 408 del Manual antes referido donde se encuentra el procedimiento que se debe utilizar para obtener estas cifras, las cuales dependen del año en el cual la sociedad generó las utilidades contables.

Si una sociedad colombiana entrega dividendos gravados con el impuesto sobre la renta, significa que ella no pagó el impuesto detallado en los renglones anteriores.

En este caso les corresponde a los accionistas de cualquier naturaleza, sean residentes o no residentes, sociedades nacionales o extranjeras, reconocer este impuesto sobre la renta a la tarifa señalada en el artículo 240 E.T. cuando perciban los dividendos distribuidos por la sociedad en comento, tal como lo dispone el inciso 2° del artículo 242 y el parágrafo 1 del artículo 245 del E.T.

Cabe aclarar que el artículo 240 E.T. contempla una tarifa general del 35% y otras tarifas del 9%, 15%, 38%, 40%, 45%, 50%, etc. dependiendo de la actividad realizada por el contribuyente, por lo que será la sociedad que distribuye los dividendos quien indique cuál es la tarifa aplicable para sus accionistas.

Ahora bien, cuando el accionista que recibe los dividendos gravados es una sociedad que posee el 20% o más del capital de la sociedad colombiana, deberá aplicarse entonces el CDI celebrado entre Colombia y España, Ley 1082 del 2006 y el PROTOCOLO que aparece en la parte final de esta ley, donde se establece que el impuesto sobre la renta de que trata el artículo 240 E.T. se reducirá al 0% cuando las sociedad española invierta en la sociedad colombiana el valor de los dividendos a que tiene derecho y deje la inversión por espacio de 3 años.

Este impuesto del 35% o demás tarifas de que trata el artículo 240 E.T., se deberá retener en la fecha en que se decreten los dividendos y se deberá devolver el valor descontado previamente cuando la inversión cumpla el plazo mínimo de 3 años, tal como lo dispone los artículos 1.6.1.21.1. y siguientes, que se transcriben en la parte final de este escrito.

Para los demás inversionistas en Colombia, valga decir, las personas naturales que posean cualquier porcentaje de participación en el capital de la sociedad que distribuye el dividendo y las demás sociedades que posean menos del 20% de la participación o que no hayan cumplido con las términos de inversión señalados anteriormente, se les debe cobrar y retener este impuesto, a la tarifa para sociedades ubicada en el artículo 240 E.T., vigente a la fecha en que se decreten los dividendos.

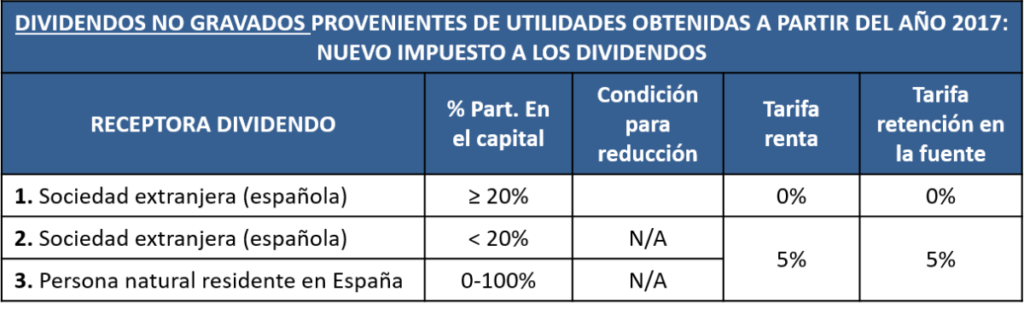

El nuevo impuesto a los dividendos aplica de manera exclusiva para aquellos que se distribuyan con utilidades obtenidas por las sociedades a partir del año 2017. Nunca aplicará para distribución de utilidades generadas por las sociedades hasta el año 2016, según lo dispone el artículo 246-1 del E.T, cuyo texto se transcribe a continuación:

“Artículo 246-1 E.T. Lo previsto en los artículos 242, 245, 246, 342, 343 de este Estatuto y demás normas concordantes solo será aplicable a los dividendos que se repartan con cargo a utilidades generadas a partir del año gravable 2017”.

Hoy este nuevo impuesto a los dividendos para no residentes se encuentra tasado con la tarifa del 20%, tanto para dividendos gravados como no gravados y entregados con utilidades obtenidas a partir del año 2017.

Con respecto a la aplicación del convenio con España, el PROTOCOLO expresa de manera clara que la reducción del impuesto en Colombia opera de manera exclusiva sólo para el nuevo impuesto a los dividendos que contempla el artículo 245 del E.T.

En aplicación del CDI, la tarifa del 20% se podrá reducir así:

• Al 5% cuando el beneficiario efectivo de los dividendos sea residente en España, sin importar su porcentaje de participación dentro de la sociedad colombiana.

• Al 0% cuando el beneficiario efectivo de los dividendos sea una sociedad que posea directa o indirectamente al menos el 20% del capital de la sociedad Colombiana que distribuye el dividendo. En este caso no se exige que el dividendo se invierta por un periodo mínimo de 3 años para hacer uso de la reducción.

LEY 1082/2006. CDI SUSCRITO ENTRE COLOMBIA Y ESPAÑA.

ARTÍCULO 10. DIVIDENDOS.

1. Los dividendos pagados por una sociedad residente de un Estado contratante a un residente del otro Estado contratante pueden someterse a imposición en ese otro Estado.

2. Sin embargo, dichos dividendos pueden someterse también a imposición en el Estado contratante en que resida la sociedad que paga los dividendos y según la legislación de ese Estado, pero si el beneficiario efectivo de los dividendos es un residente del otro Estado contratante, el impuesto así exigido no podrá exceder del:

a) 5 por 100 del importe bruto de los dividendos.

b) 0 por 100 del importe bruto de los dividendos si el beneficiario efectivo es una sociedad que posea directa o indirectamente al menos el 20 por 100 del capital de la sociedad que paga los dividendos.

ARTÍCULO 245 E.T. Tarifa especial para dividendos o participaciones recibidos por sociedades y entidades extranjeras y por personas naturales no residentes.

La tarifa del impuesto sobre la renta correspondiente a dividendos o participaciones, percibidos por sociedades u otras entidades extranjeras sin domicilio principal en el país, por personas naturales sin residencia en Colombia y por sucesiones ilíquidas de causantes que no eran residentes en Colombia será del veinte por ciento (20%).

PARÁGRAFO 1. Cuando los dividendos o participaciones correspondan a utilidades, que de haberse distribuido a una sociedad nacional hubieren estado gravadas, conforme a las reglas de los artículos 48 y 49 del Estatuto Tributario estarán sometidos a la tarifa señalada en el artículo 240 del Estatuto Tributario, según el período gravable en que se paguen o abonen en cuenta, caso en el cual el impuesto señalado en el inciso anterior, se aplicará una vez disminuido este impuesto.

PARÁGRAFO 2. El impuesto de que trata este artículo será retenido en la fuente, sobre el valor bruto de los pagos o abonos en cuenta por concepto de dividendos o participaciones.

PROTOCOLO DE LA LEY 1082/2006.

VI. Ad. artículo 10

1. En el caso de Colombia, la mención al “impuesto así exigido” del apartado 2 de artículo 10, se refiere a la tarifa especial para los dividendos o participaciones a que hace referencia el inciso 1o del artículo 245 del Estatuto Tributario, o sus modificaciones posteriores, a las que se aplicarán los apartados 2a) o 2b) del artículo 10 en función del porcentaje de participación.

2. No obstante lo previsto en el párrafo anterior, cuando a los dividendos obtenidos por una empresa residente en España procedentes de Colombia se les aplique el parágrafo 1o del artículo 245 del Estatuto Tributario, o sus modificaciones posteriores, el artículo 10 se aplicará de la siguiente forma:

a) La parte correspondiente al 35% mencionado en el citado artículo se verá reducida según el apartado 2b) del artículo 10 cuando los dividendos y utilidades repartidos a no residentes en Colombia procedan de utilidades exentas del impuesto sobre la renta en cabeza de la sociedad y siempre que dicha parte se invierta en la misma actividad productora en Colombia durante un término no inferior a tres años.

Cuando las utilidades máximas susceptibles de ser distribuidas a título de ingreso no constitutivo de renta ni ganancia ocasional sean superiores al 65 por 100 de las utilidades comerciales antes de impuestos, se aplicará la misma regla prevista en el párrafo anterior de esta letra a) sobre la diferencia entre dicha cantidad y las utilidades después de impuestos;

b) La tarifa especial prevista para los dividendos o participaciones a que hace referencia el inciso 1o del artículo 245 del Estatuto Tributario, o sus modificaciones posteriores, se verá reducida según los apartados 2a) o 2b) del artículo 10 en función del porcentaje de participación.

MANUAL DE RETENCIÓN EN LA FUENTE 2024, PÁGINA 476 PARTE FINAL.

Dividendos gravados: el tratamiento se encuentra en el protocolo en los primeros convenios, posteriormente se desarrolla en el mismo artículo de dividendos. En algunos casos sobre los dividendos gravados, los dividendos se pueden convertir en no gravados si la inversión se queda un tiempo en el país de la fuente como sucede con España y Chile. En este caso, dado que el cumplimiento del requisito para que sea no gravado ocurre después de la entrega de los dividendos, se debe retener como si fueran dividendos gravados, y cuando se cumpla el tiempo de permanencia de la inversión la retención en exceso es solicitada ante la DIAN. Artículo 1.6.1.21.1. y siguientes.

ARTÍCULO 1.6.1.21.2 DEL DECRETO 1625/2016. TÉRMINO PARA SOLICITAR LA DEVOLUCIÓN.

La solicitud de devolución de que trata el artículo 1.6.1.21.1. del presente Decreto deberá presentarse dentro del término de prescripción de la acción ejecutiva, establecida en el artículo 2536 del Código Civil, contados a partir del:

1. Cumplimiento de los tres (3) años de permanencia de la inversión en Colombia desde el momento del pago o abono en cuenta al beneficiario final, de conformidad con lo establecido en el Convenio aplicable.