Julio 12 de 2024

ESQUEMA DE PRESUNCIÓN DE COSTOS PARA ESTABLECER EL INGRESO BASE DE COTIZACIÓN (IBC) EN EL PAGO DE APORTES A LA SEGURIDAD SOCIAL

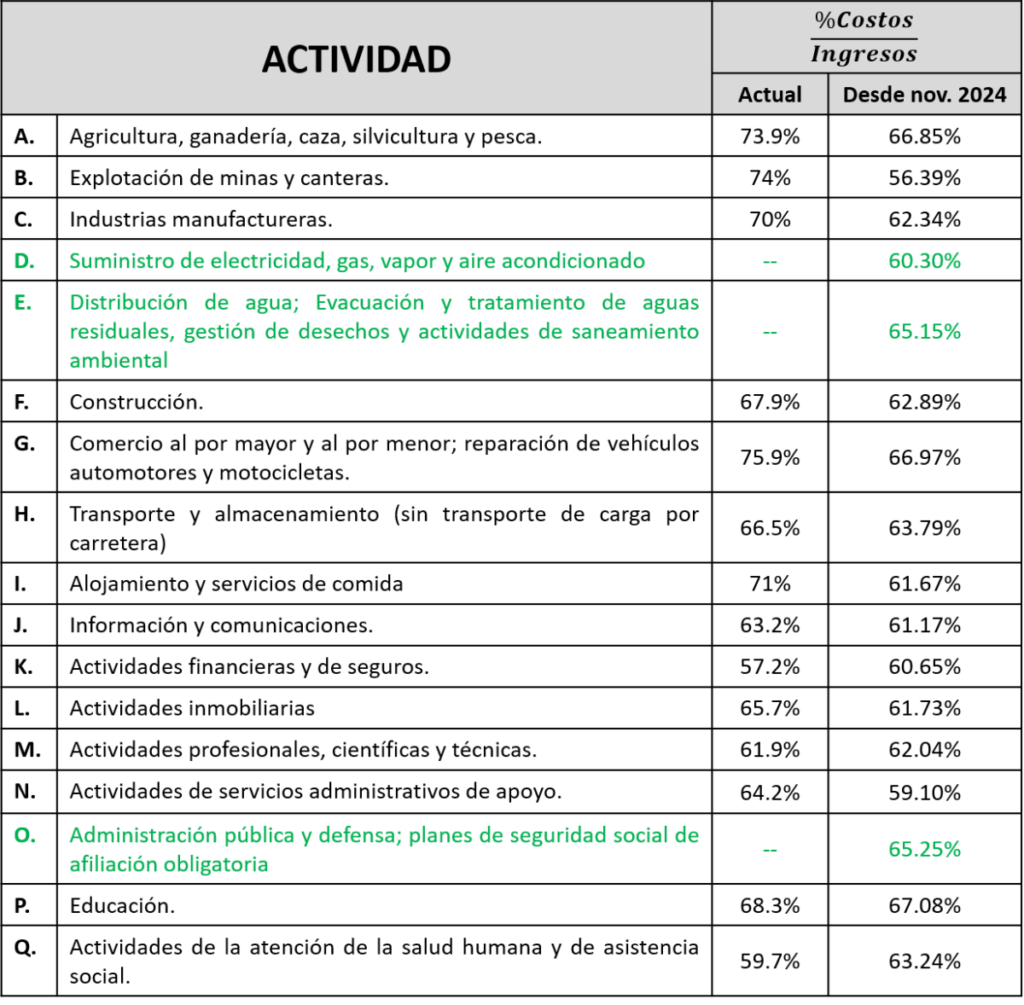

Con esta norma se actualiza el esquema de presunción de costos para trabajadores independientes por cuenta propia y con contrato diferente al de prestación de servicios personales, que impliquen subcontratación y/o compra de insumos o expensas.

Estos cambios regirán a partir del 1° de noviembre de 2024, mientras tanto seguirán rigiendo las disposiciones del Decreto 1601 de 2022.

Al igual que con el esquema de presunción de costos que había sido adoptado en el Decreto 1601 de 2022, se deben tener en cuenta estas precisiones:

• Es de aplicación voluntaria, por lo tanto el cotizante podrá establecer un porcentaje de costos diferente a los establecidos en la resolución, siempre y cuando cumplan con los requisitos del artículo 107 E.T. y cuente con los documentos que soporten el costo o gasto.

• La actividad de transporte público automotor de carga por carretera tienen un esquema especial de presunción de costos, dependiendo del nivel de ingresos y número de trabajadores a cargo, los cuales se mantienen tal como se encuentran en el Decreto 1601 de 2022.

• Cuando los ingresos provengan de varias actividades económicas, se deberá aplicar el porcentaje de costos a cada una de ellas.

• Si la actividad económica no está enlistada en alguna de las secciones, deberá aplicar el la presunción correspondiente a la actividad “No clasificadas en otra parte”.

• Los ingresos provenientes de rentas de capital (incluidos dividendos y participaciones) tienen una presunción del 28,08% que se encuentra en el último renglón de la tabla.

• La UGPP tiene a disposición una herramienta para calcular el IBC, la cual se podrá consultar en el siguiente link: https://www.ugpp.gov.co/calculadora-ibc