Mayo 03 de 2023

GENERALIDADES DEL IMPUESTO AL PATRIMONIO

Son objeto de este impuesto las personas naturales y sucesiones ilíquidas:

1. Contribuyentes del impuesto sobre la renta y complementarios o de regímenes sustitutivos del impuesto sobre la renta.

2. Personas naturales nacionales o extranjeras sin residencia en el país, respecto de su patrimonio poseído en el país directamente o indirectamente a través de establecimientos permanentes o sucursales, salvo excepciones previstas en tratados internacionales y en el derecho interno. Ver Sent. C.E. 18884 del 21 de agosto/14.

Las sociedades o entidades no están sometidas al impuesto, a excepción de las que no sean declarantes del impuesto sobre la renta en el país, que posean bienes en Colombia. No son sujetos pasivos las sociedades o entidades extranjeras que suscriban contratos de arrendamiento financiero con entidades o personas que sean residentes en Colombia.

Posesión de patrimonio bruto a 1º enero/23 ≥ a 72.000 UVT, $3.053.664.000.

La determinación del patrimonio fiscal al 01 de enero de 2023 no siempre coincidirán con el patrimonio a diciembre 31 de 2022, los cuales se expresarán en la declaración de renta y complementarios por esa anualidad. Para el caso de personas naturales no obligadas a llevar contabilidad, habrá diferencias cuando los avalúos catastrales o autoavalúos a 01 de enero de 2023 sean mayores que el valor patrimonial declarado a 31 de diciembre del año 2022.

Por las razones anteriores recomendamos solicitar los avalúos y autoavalúos vigentes al 01 de enero del año 2023 para realizar el ajuste respectivo al valor de los inmuebles al 01 de enero del 2023, cuando sea del caso.

Tenga en cuenta que este ajuste también procede para los bienes inmuebles poseídos a través de patrimonios autónomos.

Patrimonio bruto poseído a 1º enero de cada año menos las deudas a cargo vigentes a esa misma fecha.

Exclusiones de la base gravable:

• Primeras 12.000 UVT de casa o apartamento de habitación para personas naturales. De acuerdo con el instructivo del formulario publicado en el proyecto de resolución, el límite de 12.000 UVT se aplica sobre el valor patrimonial neto de la propiedad:

“36. Valor patrimonial neto de la casa o apartamento de habitación (sólo personas naturales, las primeras 12.000 UVT): en el caso de las personas naturales, se excluyen las primeras doce mil (12.000) UVT del valor patrimonial neto de su casa o apartamento de habitación. Esta exclusión aplica únicamente respecto a la casa o apartamento en donde efectivamente viva la persona natural la mayor parte del tiempo, por lo que no quedan cobijados por esta exclusión los inmuebles de recreo, segundas viviendas u otro inmueble que no cumpla con la condición de ser el lugar en donde habita la persona natural (….) ”.

• Para las sociedades o entidades extranjeras que no sean declarantes de renta en el país, se excluyen los siguientes bienes: acciones, cuentas por cobrar y/o inversiones de portafolio. Para que apliquen estas exclusiones deben cumplir en debida forma con las obligaciones previstas en el régimen cambiario vigente en Colombia.

Depuraciones de la base gravable:

Para determinar la base gravable del impuesto al patrimonio, el valor de las acciones o cuotas de interés social de sociedades o entidades nacionales se determinará de la siguiente manera:

• Si cotizan en la Bolsa de Valores de Colombia o una de reconocida idoneidad internacional según lo determine DIAN, el valor corresponderá al valor promedio de cotización del mercado del año o fracción de año, inmediatamente anterior a la fecha de causación del impuesto.

• Si no cotizan en bolsa, el valor a declarar será el menor entre:

*El valor intrínseco.

*El costo fiscal actualizado con base en la tabla de ajuste del artículo 73 E.T, publicada en diciembre del año 2022, a partir de su adquisición. Las acciones o cuotas de interés social adquiridas antes del 1° de enero de 2006, se entenderán adquiridas en el año 2006.

Estos ajustes aumentan o disminuyen el valor patrimonial de las acciones y se deben informar en los renglones 32 y 33 del formulario.

Depuraciones de la base gravable:

• Las siguientes acciones o cuotas de interés social se declaran por el valor patrimonial incorporado en la declaración de renta, sin depuración:

*Las poseídas en sociedades o entidades extranjeras.

*Las que cumplan la totalidad de los siguientes requisitos:

i. Que sea una sociedad emergente innovadora, es decir, que su constitución no sea mayor a 4 años y que su propósito sea el desarrollo de un negocio innovador y escalable e involucre dentro de su actividad económica principal el uso intensivo de tecnologías digitales o la ejecución de programas de I+D+i, con concepto favorable del Ministerio de Comercio, Industria y Turismo o del Ministerio de Ciencia, Tecnología e Innovación, según el caso;

ii. Que la sociedad haya recibido al menos 105.000 UVT de inversión en el capital durante el año gravable en curso o en los 4 años gravables inmediatamente anteriores, a cambio de al menos 5% de la participación en el capital de la sociedad;

iii. Que la sociedad no haya tenido renta líquida gravable a 31 de diciembre del año gravable inmediatamente anterior;

iv. Que el costo fiscal de las acciones de uno o varios de los accionistas no fundadores o iniciales de la sociedad sea por lo menos 3 veces su valor intrínseco con base en el patrimonio líquido de la sociedad a 31 de diciembre del año gravable inmediatamente anterior.

El anterior tratamiento durará por un término de 4 años desde el momento de recibir la inversión, con el cumplimiento de todos los requisitos en mención.

• Con la Ley 2277/22, el impuesto al patrimonio pasó a ser un tributo de carácter permanente, por lo tanto ya no se establece una vigencia parcial por rango específico de años.

• En ningún caso este impuesto será deducible o descontable del impuesto sobre la renta, ni podrá ser compensado con otros impuestos.

• La presentación de la declaración, el pago, la administración y el control de este impuesto se hará de conformidad con los arts. 298, 298-1 y 298-2 del E.T.

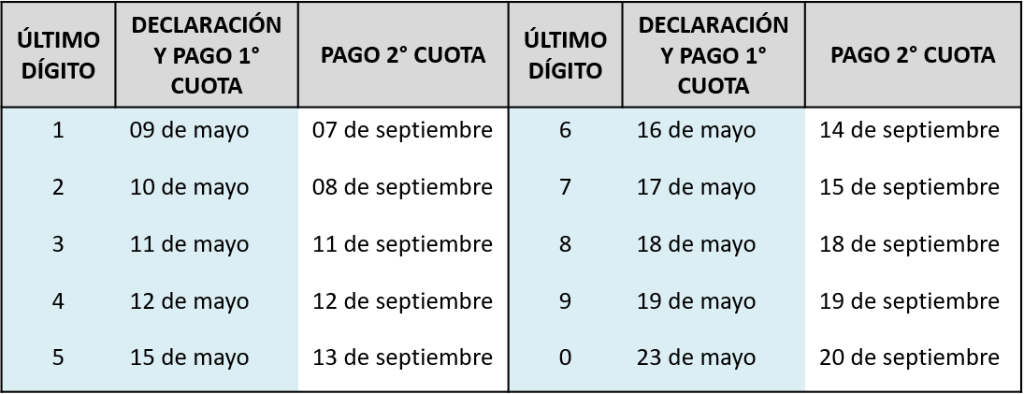

• Fechas de presentación de la declaración del año gravable 2023:

• La no presentación de la declaración del impuesto al patrimonio genera una sanción por no declarar del 160% del valor del impuesto.

• Para la corrección de las declaraciones del impuesto al patrimonio se aplicarán las sanciones previstas en el artículo 644 E.T.