Febrero 27 de 2025

SEGUNDA PARTE: DECRETOS EMITIDOS POR EL ESTADO DE CONMOCIÓN INTERIOR

Descuento tributario para quienes den alojamiento gratuito a desplazados por el conflicto del Catatumbo D.L. 117 de enero 30/2025

Requisitos:

• Beneficio para contribuyentes del impuesto de renta y complementarios que desarrollen actividades de alojamiento turístico y estén activas en el Registro Nacional de Turismo (RNT).

• El descuento también aplica para los establecimientos de hospedaje por horas.

• Los contribuyentes deben estar domiciliados en el departamento del Norte de Santander.

• El monto del descuento se fija sobre el valor comercial de habitación por noche (tarifa susceptible de revisión por Superintendencia de Industria y Comercio).

• No recibir ninguna contraprestación económica por las noches de alojamiento.

• Emitir factura o documento que soporte la operación.

• Contar con Registro Único de Víctimas del huésped, o en su defecto, declaración rendida por la víctima el Ministerio Público o autoridades competentes.

• Los costos y gastos en los que se incurra para la prestación de los servicios gratuitos no serán deducibles de renta.

• El descuento no podrá exceder del 50% del impuesto a cargo. El exceso no descontado podrá tomarse en periodos posteriores, con el mismo límite del 50% mencionado anteriormente.

• La utilización del descuento no dará lugar a la devolución efectivo o compensación con otros impuestos a cargo de la DIAN.

• Vigente desde el 31 de enero de 2025.

Juegos de suerte y azar operados exclusivamente por internet quedan temporalmente gravados con IVA. Art. 1° D.L. 175 de febrero 14/2025

• Normas modificadas: Literal e) Art. 420 E.T.

• Hecho generador: Pago en efectivo o las transferencias de dinero o criptoactivos realizado por cada usuario apostador al operador de juegos de azar operados exclusivamente por internet.

El impuesto se genera cuando el usuario directo o destinatario tenga su residencia fiscal, domicilio, establecimiento permanente, o la sede de su actividad económica en el territorio nacional.

• Momento de causación: Rigen disposiciones contenidas en el Estatuto Tributario sobre aspectos no previstos expresamente en el Decreto Legislativo.

El impuesto se causa en el momento de realización de la apuesta o documento que otorgue derecho a participar en el juego.

• Responsables: Operadores de juegos de suerte y azar en el territorio nacional o desde el exterior.

• Base gravable: Valor del depósito en dinero dividido por 1,19.

• Tarifa: 19%

• Vigencia: Una vez culmine un periodo de 5 días hábiles desde su publicación: desde el 22 de febrero de 2025.

Exención de IVA a bienes y servicios para el tránsito a economías lícitas en el Catatumbo. Arts. 7 a 9 D.L. 180 de febrero 14/2025

• La exención aplica en la importación y enajenación de materiales, insumos agropecuarios y maquinaria agrícola necesaria para la implementación de acciones productivas que establezca la Dirección de Sustitución de Cultivos Ilícitos (DSCI). Incluye el servicio de transporte de insumos y productos resultantes de las intervenciones de la DSCI.

• Los responsables de IVA tendrán derecho a impuestos descontables en la enajenación de estos bienes exentos, para lo cual deberán cumplir con los requisitos contemplados en el Estatuto Tributario para su descuento.

• Los saldos a favor en IVA no podrán ser objeto de devolución y/o compensación. Únicamente son susceptibles de imputación.

• Los bienes y servicios excluidos del IVA mantendrán esa naturaleza.

• Requisitos para acceder a la exención:

1. El vendedor deberá estar debidamente inscrito, reconocido o registrado como proveedores o aliados estratégicos aprobados por la DSCI o por entidades del Sector administrativo Agropecuario, Pesquero y de Desarrollo Rural.

2. Incorporar en la factura o documento equivalente la leyenda “Bienes y servicios exentos – Decreto 062 del 24 de enero de 2025”.

3. La importación, la venta y la entrega de los bienes deberá ser realizada dentro del término que defina la DSCI.

4. El adquirente deberá entregar copia del documento que lo acredita como beneficiario de las estrategias donde se le indique la línea productiva lícita.

5. El proveedor verificará que los bienes y servicios objeto de venta estén relacionados con el cultivo lícito aprobado, soportando la venta con el documento que acredita al adquirente.

6. Enviar un informe a la DIAN dentro del mes siguiente a la finalización de la medida, certificado por contador público o revisor fiscal, detallando:

. En ventas nacionales: factura o documento equivalente, número, fecha, cantidad, especificación del bien o servicio exento.

. En importaciones: declaración de importación, número, fecha, cantidad, especificación del bien, valor de operación y número de factura del proveedor del exterior.

Vigencia: Desde el 15 de febrero de 2025

Auxilio de conectividad digital. Art. 4° D.L. 119 de enero 30/2025

Reconocer el valor establecido para el auxilio de transporte como auxilio de conectividad, para los trabajadores que devenguen hasta 2 SMMLV y desarrollen la labor en su domicilio.

Este auxilio no es acumulable con el auxilio de transporte y no aplica para los trabajadores que se desempeñen en la modalidad de teletrabajo de acuerdo con la Ley 1221 de 2008.

Vigente desde enero 31 de 2025

Impuesto especial sobre la extracción de hidrocarburos y carbón.

Arts. 2 a 7 D.L. 175 de febrero 14/2025

• Hecho generador y momento de causación sobre la primera venta o exportación de hidrocarburos y carbón de las partidas arancelarias 27.01 y 27.09:

i.En la primera venta dentro o desde el territorio nacional: Se causa con la emisión de la factura y a falta de ésta, en el momento de la primera entrega.

ii.En la exportación: Se causa con la presentación y aceptación de la solicitud de autorización de embarque al resto del mundo

• Responsables: Personas naturales o jurídicas que realicen exportaciones definitivas y/o que vendan hidrocarburos de las partidas 27.01 y 27.09.

Cuando quien extrae el producto lo exporta directamente, el impuesto se causa una sola vez aplicando la base gravable para exportaciones.

• Base gravable:

i.El precio de venta, para el caso de ventas dentro o desde el territorio nacional.

ii.El valor FOB en pesos, para el caso de exportaciones.

• Tarifa: 1%

• Sanciones en Exportaciones: La no presentación del documento soporte del pago o el pago incompleto del impuesto genera una multa equivalente al 5% del valor FOB, más el pago de impuesto e intereses a que haya lugar.

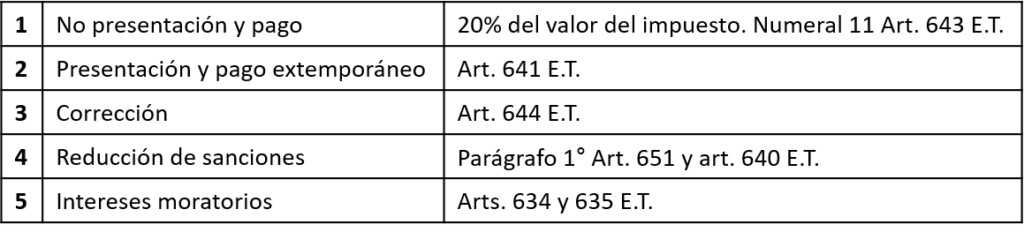

• Sanciones por ventas dentro y desde el territorio nacional:

• Vigencia: Una vez culmine un periodo de 5 días hábiles desde su publicación: desde el 22 de febrero de 2025.