Febrero 27 de 2025

PRIMERA PARTE: DECRETOS EMITIDOS POR EL ESTADO DE CONMOCIÓN INTERIOR

Los artículos 213 y 214 de la Constitución Política permiten que el Presidente de la República, con la firma de todos sus ministros, decreten el estado de conmoción interior en casos de grave perturbación del orden público que atente de manera inminente contra la estabilidad institucional, la seguridad del Estado, o la convivencia ciudadana.

Este estado de excepción, se deben cumplir los siguientes requisitos:

• El presidente estará facultado para que con la firma de todos sus ministros, emita decretos legislativos, siempre y cuando éstos contengan medidas estrictamente necesarias para conjurar las causas de la conmoción interior.

• La declaratoria de conmoción interior será por un término no mayor a 90 días, prorrogable hasta por dos periodos iguales.

• Para una segunda prórroga se requiere de concepto previo y favorable del Senado de la República.

• Todos los decretos legislativos emitidos en este estado de excepción deben pasar por el análisis de exequibilidad de La Corte Constitucional.

Por esta razón, se emite el Decreto 062 de enero 24 de 2025 que “declara el estado de conmoción interior, por el término 90 días, en la región del Catatumbo, ubicada en el nororiente del departamento de Norte de Santander, la cual está conformada por los municipios de Ocaña, Abrego, El Carmen, Convención, Teorama, San. Calixto, Hacarí, La Playa, El Tarra, Tibú y Sardinata, y los territorios indígenas de los resguardos Motilón Barí y Catalaura La Gabarra, así como en el área metropolitana de Cúcuta, que incluye al municipio de Cúcuta, capital departamental y núcleo del área, y a los municipios de Villa del Rosario, Los Patios, El Zulia, San Cayetano y Puerto Santander; y los municipios de Río de Oro y González del departamento del Cesar”.

El artículo 8° de Decreto Legislativo 175 de febrero 14 de 2025 modificó el parágrafo 2° del artículo 519 E.T., con lo cual se reactiva el impuesto de timbre, vigente desde el 22 de febrero hasta el 31 de diciembre, bajo las siguientes características:

• Sujeto activo: El Estado colombiano.

• Sujeto pasivo: Son contribuyentes las personas naturales o jurídicas, sus asimiladas, y las entidades públicas no exceptuadas expresamente, que intervengan como otorgantes, giradores, aceptantes, emisores o suscriptores en los documentos.

Así mismo, es contribuyente aquel a cuyo favor se expida, otorgue o extienda el documento.

Arts. 514 y 515 E.T.

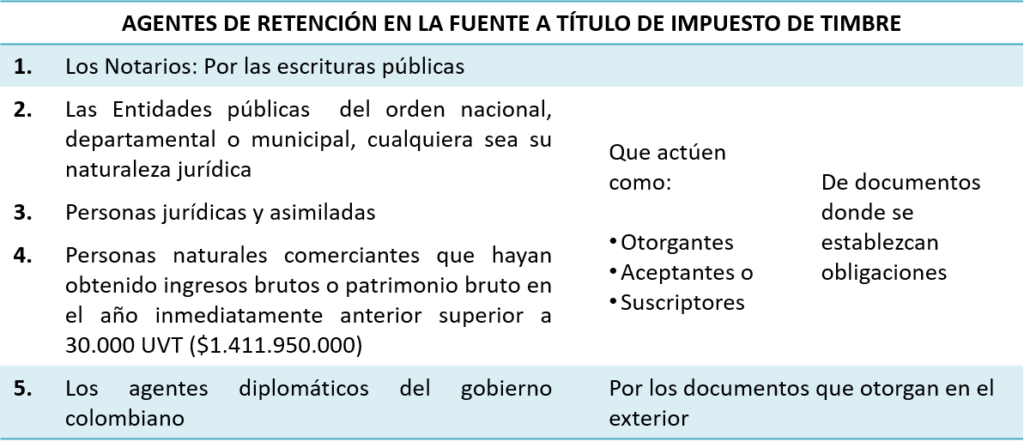

•Responsables del recaudo: Son responsables por el impuesto y las sanciones todos los agentes de retención, incluidos aquellos, que aun sin tener el carácter de contribuyentes, deben cumplir las obligaciones de estos por disposición expresa de la ley. Arts. 516, 518 y 519 E.T.

• Obligaciones de los agentes de retención en la fuente. Art. 539-1 E.T.

• Hecho generador: La suscripción de documentos de carácter público o privado cuya cuantía sea superior a 6.000 UVT ($298.794.000 para 2025). Art. 519 E.T.

DOCUMENTOS SOBRE LOS QUE OPERA LA RETENCIÓN EN LA FUENTE A TÍTULO DE TIMBRE

Para el caso de los documentos que hayan sido elevados a escritura pública, tratándose de la enajenación a cualquier título de bienes inmuebles, se aplicará únicamente la disposición prevista en el parágrafo 3 del artículo 519 E.T. Quiere decir lo anterior que este decreto legislativo mantiene sin cambios las disposiciones en cuanto al impuesto de timbre que se incorporaron con la Ley 2277/22.

•Base gravable: El valor incorporado en los actos o documentos.

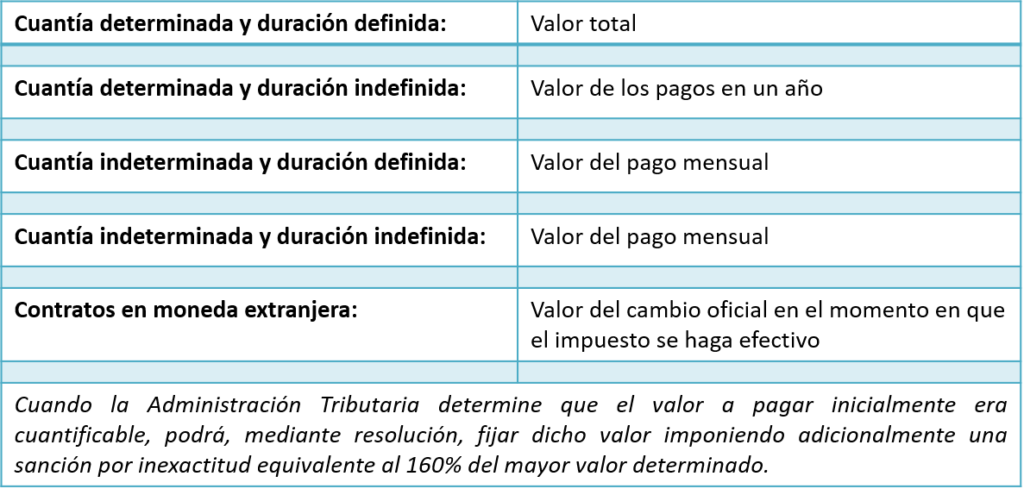

DETERMINACIÓN DE LA BASE GRAVABLE PARA CALCULAR EL IMPUESTO DE TIMBRE. Art. 522 E.T

• Tarifa: 1%.

• ¿Quién asume el costo de este impuesto?: Tema a convenir entre las partes.

Costumbre: Lo asume el beneficiario del contrato o se conviene un 50% para cada interviniente.

•Documentos no sujetos al impuesto:

1. Documentos que no cumplan con el hecho generador. Art. 519 E.T.

2. Documentos cuya cuantía sea ≤ 6.000 UVT

3. Documentos relacionados con el crédito externo. Art. 529 E.T.

4. Documentos celebrados con entidades de derecho público definidas en el art. 533 E.T.: Tienen una exención del 50% y el otro 50% lo cancela el contribuyente no exento.

5. Documentos celebrados entre personas que no sean agentes de retención del impuesto.

6. Documentos exentos. Consultar excepciones en Arts. 530 a 534 E.T.