Enero 16 de 2023

CÁLCULO DE RETENCIÓN EN LA FUENTE APLICABLE A LA RENTAS DE TRABAJO A PARTIR DEL 1° DE ENERO DE 2023

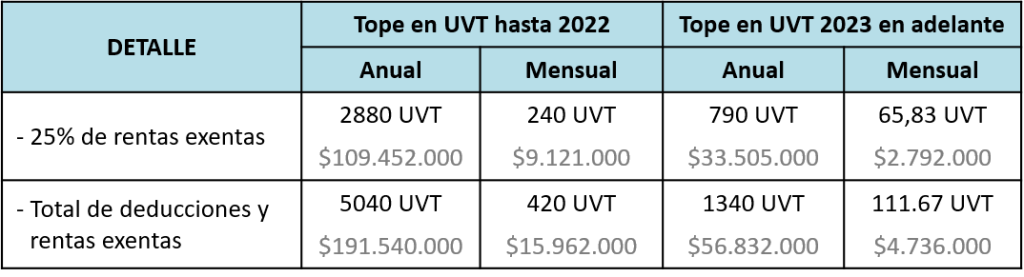

• Reduce los siguientes topes anuales. Aunque la norma no definió el valor máximo a descontar mensualmente, sugerimos que para efectos de calcular la retención en la fuente se tome el valor anual dividido por 12 meses:

• Se mantiene como límite máximo el 40% aplicable al total de rentas exentas y deducciones, sin que en todo caso supere las 1.340 UVT.כורסא אגורה

nike tech fleece tapered joggers in blue

dámské jarni kotníkové boty tamaris

best apple watch bands for women

dežna obleka za otroke

spodnje hlače moške

• Continúa la deducción por un dependiente, limitada al 10% de los ingresos brutos, sin exceder de 32 UVT mensuales, 384 UVT anuales. Adicionalmente, se crea una nueva deducción hasta por 4 dependientes más, que será de 72 UVT anuales (6 UVT mensuales) por cada uno de ellos y que no se encuentra limitada al tope máximo del 40% ni hace parte de las 1.340 UVT.

• Para efectos ilustrativos adjuntamos un comparativo entre el año 2022 y el año 2023 para el cálculo de retención en la fuente de una persona que percibe rentas de trabajo, bajo los siguientes supuestos:

– La persona natural tendrá en total 3 dependientes, el primero incluido en las 1.340 UVT y dos adicionales que se ubican por fuera de este limitante. Bajo un sano criterio, de acuerdo con la redacción de la norma, estimamos que si una persona tiene 2 dependientes, el primero se ubicará dentro de las 1.340 UVT y el otro adicional por fuera del mismo con 72 UVT por año, pero consideramos también que los beneficios se maximizan si no se utilizan dependientes dentro de las 1.340 UVT, sino por fuera de este límite, haciendo uso de los 72 UVT anuales por dependiente y dejando parte de los 1.340 UVT para maximizar los beneficios con aportes voluntarios a fondos de pensiones o tener mayor cantidad de deducción por intereses de vivienda y/o salud particular.

– Para los asalariados que utilicen los máximos beneficios incluidos en las 1.340 UVT, estimamos que la primera mitad, 670 UVT, que es exactamente igual al 20% de los ingresos netos, se aplicará para las otras rentas exentas y deducciones y la segunda mitad, 670 UVT, se utilizará para expresar el 25% de rentas exentas, beneficio especial y natural aplicable a quienes devengan rentas de trabajo.

– Se aprecia que al repartir el límite del 40% sobre los ingresos netos, es decir, 20% para otras rentas exentas y deducciones y el otro 20% para las rentas exentas del 25%, estamos maximizando la utilización del nuevo límite máximo de 790 UVT anuales para las rentas exentas del 25%, contenido en el numeral 10 del artículo 206 del E.T.

En nuestro sentir, debemos aplicar los limitantes de 1.340 UVT que se tendrán en cuenta en el impuesto sobre la renta para el año 2023 y nunca los limitantes existentes hasta el año 2022 de 5.040 UVT anuales.

La razón de esta apreciación se presenta por la sencilla razón que la retención en la fuente será un anticipo del impuesto sobre la renta para el año 2023 y no para el año 2022 y desde ahí se concluye que es obligatorio utilizar las normas que regirán para el nuevo año, porque de lo contrario estaríamos descontando una menor retención en la fuente, que no debe ser el propósito de las nuevas normativas tributarias.

El valor de la UVT a utilizar en el promedio del mes de diciembre del año 2022 es de $38.004, ya que las cifras utilizadas para realizar el promedio anual corresponde a valores devengados o deducidos en dicho periodo.