Enero 24 de 2023

NOVEDADES TRIBUTARIAS

La inscripción o retiro del régimen SIMPLE por el año gravable 2024 deberá realizarse al inicio del año. Para este fin, se deberá actualizar el RUT incluyendo el código de responsabilidad que corresponda:

05 – Impuesto sobre la Renta y Complementarios régimen ordinario.

47 – Régimen simple de tributación

PLAZO PARA RETIRARSE DEL RÉGIMEN SIMPLE POR EL AÑO 2024

El retiro del régimen SIMPLE podrá realizarse hasta antes del último día hábil del mes de enero del año gravable para el que ejerce esta opción, es decir, hasta el 30 de enero de 2024. Art. 1.5.8.4.3. DUT 1625/16.

La actualización del RUT se puede realizar a través de los Servicios Informáticos Electrónicos reemplazando la responsabilidad 47 por la 05: no eliminar ni limpiar el campo, solo cambiarlo.

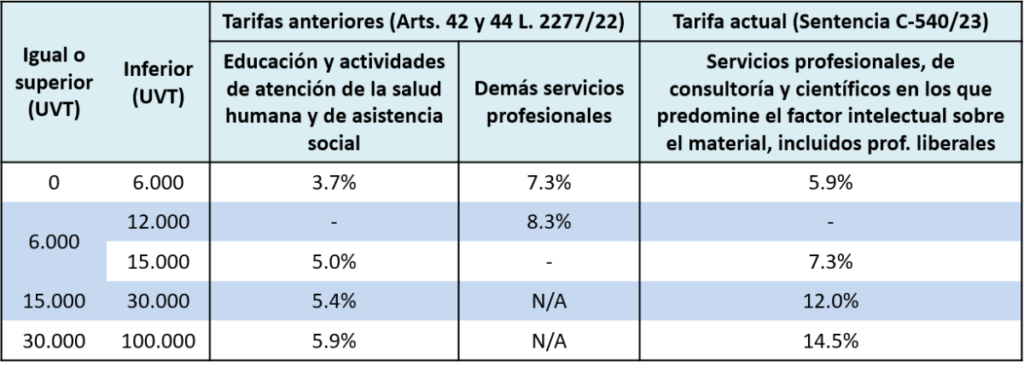

Es importante que evalúe la conveniencia o no para pertenecer al régimen SIMPLE por el año 2024, especialmente para los contribuyentes que prestan servicios profesionales, puesto que la Sentencia C-540 de diciembre 05 de 2023 declaró inexequibles los cambios en tarifas y el umbral de ingresos modificado por la Ley 2277/22 para este grupo de contribuyentes, eliminando la diferenciación que existía entre las actividades de educación, la atención de la salud humana y asistencia social, frente a las demás profesiones liberales.

A continuación se detallan los cambios generados con la sentencia:

Frente a la inquietud que surge sobre las tarifas aplicables para los servicios profesionales por el año gravable 2023, nos permitimos compartir apartes de documento TRIBUTAR-io 862 de diciembre 15 escrito por el Doctor Orlando Corredor:

“(…)Sin embargo, debemos señalar, en adición, que nadie puede estar por encima de la Constitución ni de sus principios, ni siquiera la propia Corte. En este sentido, debemos dar aplicación al artículo 338 de la carta, que para los impuestos de periodo distingue entre vigencia y aplicabilidad de la ley. La vigencia de la norma reincorporada es diciembre 5 de 2023, pero al tratarse de una modificación relacionada con un tributo de periodo, su aplicación tiene que darse solamente a partir de enero 1º de 2024. En tal sentido, aunque el fallo no diga nada (ni tiene por qué decirlo), debemos dar aplicación al principio de legalidad, de manera que la tarifa para el grupo señalado aplicable para el año 2023 sigue siendo la establecida para todo el año en la reforma del año pasado, es decir, en el cuadro arriba, la tarifa antes de sentencia”.

Vale la pena resaltar que la Corte Constitucional no precisó en la sentencia los efectos que producirá la inconstitucionalidad de la norma demandada, como tampoco conceptuó sobre los efectos y fecha de vigencia de la norma que se revive.

En sentido general podemos pensar que la norma declarada inexequible tiene efectos hasta diciembre 5 del 2023 y la norma revivida empieza a correr sus efectos a partir de esta misma fecha.

Bajo estas circunstancias, no queda claro si la norma derogada podrá tener todos los efectos por el año 2023, ya que ha sido eliminada del ordenamiento jurídico antes de terminar el año.

Considero apropiado que todos los profesionales podrán tomar como base la nueva norma que empezó a regir el 5 de diciembre y por tanto para el año 2024 podrán inscribirse al régimen SIMPLE tomando como base las nuevas tarifas y los nuevos montos de los ingresos anuales.

Queda pendiente que la Corte Constitucional se pronuncie sobre las tarifas que deberán tener en cuenta los profesionales independientes para liquidar el impuesto del régimen SIMPLE por el año 2023.

No olvide que estas modificaciones en las cuantías de ingresos y en los porcentajes para cada rango de este grupo 3 tienen aplicación tanto para personas naturales como sociedades que cumplan con las condiciones exigidas para optar por este sistema.

PLAZO PARA INSCRIPCIÓN EN EL RÉGIMEN SIMPLE POR EL AÑO 2024

Los contribuyentes que decidan inscribirse en el RST para el año gravable 2024, podrán hacerlo Hasta el último día hábil del mes de febrero, es decir, hasta el 29 de febrero de 2023.

Para los contribuyentes que se inscriban por primera vez en el RUT con posterioridad al 29 de febrero y que deseen acogerse al régimen SIMPLE, deberán incluir la responsabilidad 47 desde el momento de la inscripción en el RUT.

Art. 1.6.1.2.14 DUT 1625/16.

Consulte aquí instructivo para realizar la inscripción.

Los invitamos a consultar la plantilla incorporada en las herramientas de nuestra página web, que les permitirá resolver los cuestionarios para determinar si este sistema es aplicable para personas naturales o sociedades y con base en esto evaluar la alternativa económica para pertenecer al régimen SIMPLE por el año 2024, cuando el impuesto estimado por este método sea inferior al impuesto sobre la renta calculado por el sistema ordinario más el impuesto de industria y comercio que le corresponda.

https://gilgomez.com.co/categoria/herramientas/