Marzo 18 de 2025

NOVEDADES TRIBUTARIAS

En este concepto la DIAN realiza varias precisiones relacionadas con la nómina electrónica:

• Es válida la transmisión extemporánea del Documento Soporte de Nómina Electrónica (DSNE) para la aceptación de costos y deducciones relacionados con nómina, siempre y cuando se realice antes de presentar la declaración de renta.

• No existe una sanción especifica para la transmisión extemporánea del DSNE porque las sanciones contempladas en el artículo 616-1 E.T. requieren una reglamentación adicional que a la fecha no ha sido expedida.

• La transmisión extemporánea del DSNE y las notas de ajuste deben realizarse a través del sistema de facturación electrónica empleando las herramientas habitadas por la DIAN en la Resolución 000013/21.

En esta oportunidad la DIAN señala que para definir si las cuentas por cobrar a clientes derivadas de exportaciones se consideran bienes poseídos en el país o bienes poseídos en el exterior e incorporarlos en la declaración de activos en el exterior, el contribuyente deberá revisar lo dispuesto en el numeral 4° del artículo 265 E.T., independientemente de que dichas cuentas por cobrar estén vinculadas al giro ordinario del negocio. Quiere decir lo anterior que si el deudor no tiene residencia ni domicilio en Colombia, la cuenta por cobrar no se entiende poseída en Colombia y por lo tanto se incluyen en la declaración de activos en el exterior.

Adicionalmente en el concepto aclara que la excepción contemplada en el numeral 5° del art. 265 E.T. para los fondos vinculados al giro ordinario de los negocios, se refiere a recursos dinerarios del ente económico y estos, a su turno, representados en efectivo, depósitos en entidades financieras y cheques. Por consiguiente, las cuentas por cobrar por exportaciones no se clasifican como fondos sino como derechos de crédito, en consecuencia, se rigen por lo dispuesto en el numeral 4° del art. 265 E.T.

“Art. 265 E.T. Bienes poseídos en el país. Se entienden poseídos dentro del país:

1.Los derechos reales sobre bienes corporales e incorporales ubicados o que se exploten en el país.

2.Las acciones y derechos sociales en compañías u otras entidades nacionales.

3.Las acciones y derechos sociales de colombianos residentes en el país, en compañías u otras entidades extranjeras que, directamente o por conducto de otras empresas o personas, tengan negocios o inversiones en Colombia.

4.Los demás derechos de crédito, cuando el deudor tiene residencia o domicilio en el país y salvo cuando se trate de créditos transitorios originados en la importación de mercancías o en sobregiros o descubiertos bancarios.

5.Los fondos que el contribuyente tenga en el exterior vinculados al giro ordinario de sus negocios en Colombia, así como los activos en tránsito.

Art. 266 E.T. Bienes no poseídos en el país. No se entienden poseídos en Colombia los siguientes créditos obtenidos en el exterior:

1. Los créditos a corto plazo originados en la importación de mercancías y en sobregiros o descubiertos bancarios.

2. Los créditos destinados a la financiación o prefinanciación de exportaciones.

3 Los créditos que obtengan en el exterior las corporaciones financieras, las cooperativas financieras, Bancoldex, Finagro y Findeter y los bancos, constituidos conforme a las leyes colombianas vigentes.

4. Los créditos para operaciones de comercio exterior, realizados por intermedio de las corporaciones financieras y los bancos constituidos conforme a las leyes colombianas vigentes.

5. Derogado.

6. Los títulos, bonos u otros títulos de deuda emitido por un emisor colombiano y que sean transados en el exterior”.

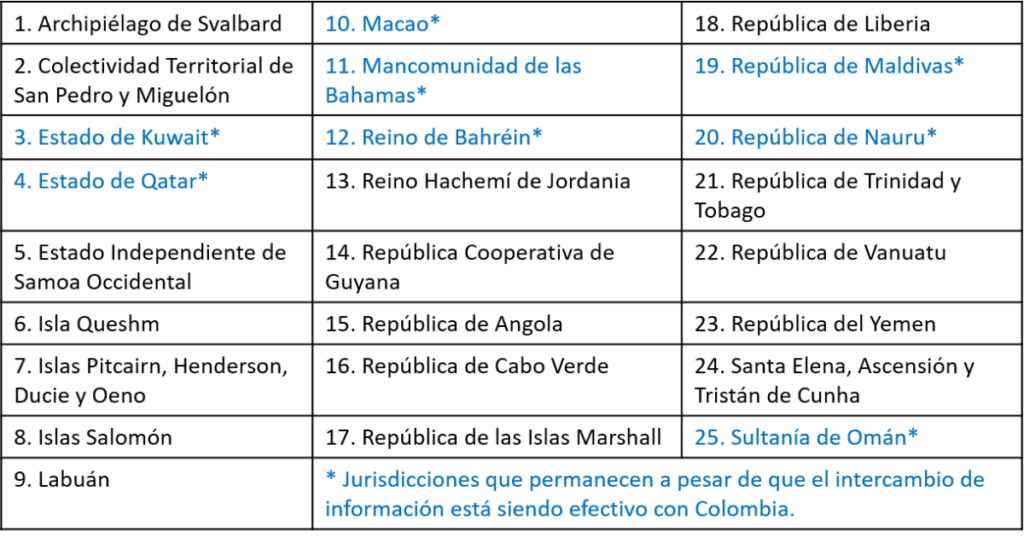

Con este decreto se reglamenta el artículo 260-7 E.T. con el fin de determinar el listado de países, jurisdicciones, dominios, estados asociados o territorios que se consideran como jurisdicciones no cooperantes y de baja o nula imposición. Estos territorios son elegidos porque no tienen acuerdo de intercambio de información tributaria o éste no se ha hecho efectivo:

Por su parte, las jurisdicciones que salen del régimen NCBNI son:

La DIAN considera que las personas naturales no obligadas a llevar contabilidad solo deben reconocer el ajuste por diferencia en cambio hasta el momento de su enajenación o abono.

Ahora bien, si la inversión en un CDT en moneda extranjera es trasladada posteriormente a otro instrumento financiero, hay lugar a la realización de la diferencia en cambio, por lo cual se deberá aplicar la TRM vigente en el momento del abono, considerando los rendimientos devengados y no cobrados.

El Consejo de Estado considera que las mejoras realizadas en propiedades ajenas se clasifican como un activo incorporal que cumple con las características de ser un activo fijo. Por lo tanto, el IVA pagado por estas mejoras no es descontable, por aplicación de la limitante del artículo 491 E.T.:

“…la Sala evidencia que se está en presencia de un bien incorporal, susceptible de amortización, que se considera activo fijo, en tanto que está destinado para ser incorporado en la actividad productora de renta de la actora, pero no a ser enajenado en el giro ordinario de sus negocios.”

En consecuencia, las expensas glosadas constituyen activos fijos y, por consiguiente, sin perjuicio de que fueran susceptibles de amortización para efectos del impuesto sobre la renta bajo lo dispuesto en los artículos 74 Y 142 del Estatuto Tributario, el IVA pagado en su adquisición no podía tomarse como descontable, en virtud de la prohibición establecida en el artículo 491 del Estatuto Tributario”.

Con esto, el Consejo de Estado fija una posición contraria a la incluida en la Sentencia C.E. 9975/00, en la cual se había señalado que los “cargos diferidos” constituyen un costo o gasto deducible, aunque por disposiciones contables y tributarias debiera activarse para posteriormente amortizarlo. Por esto, consideraba que los cargos diferidos no podían asimilarse al concepto de activos fijos, considerando así la deducibilidad del IVA asociado con ellos.