Febrero 17 de 2025

NOVEDADES PARA EL RÉGIMEN SIMPLE DE TRIBUTACIÓN

• Establece la posibilidad de que los contribuyentes del SIMPLE puedan depurar la base gravable del componente ICA territorial bimestral con los beneficios fiscales otorgados por los entes territoriales. Inc. 2 Numeral 1 Art. 1.5.8.3.7 e Inc. 3 Numeral 1 Art. 1.5.8.3.11

• Reglamenta el pago de anticipos bimestrales por parte de personas naturales que superaron el tope de 3500 UVT en el propio año gravable o que, sin superar el tope, deciden pagarlos voluntariamente. Parágrafos 3 a 5 Art. 1.5.8.3.7

• El artículo 46 de la Ley 2277/22 incorporó un nuevo descuento tributario por gravamen a los movimientos financieros limitado al 0.004% de los ingresos netos del contribuyente. Este descuento tributario opera en forma optativa y excluyente y bajo las mismas condiciones que cobijan al crédito tributario que corresponde al 0.5% de los ingresos obtenidos a través de los sistemas de tarjetas de crédito, débito y otros mecanismos de pagos electrónicos.

Por esta razón se actualiza el decreto reglamentario del SIMPLE para adicionar los aspectos relacionados con este nuevo descuento tributario. Numeral 4.3 Art. 1.5.8.3.11

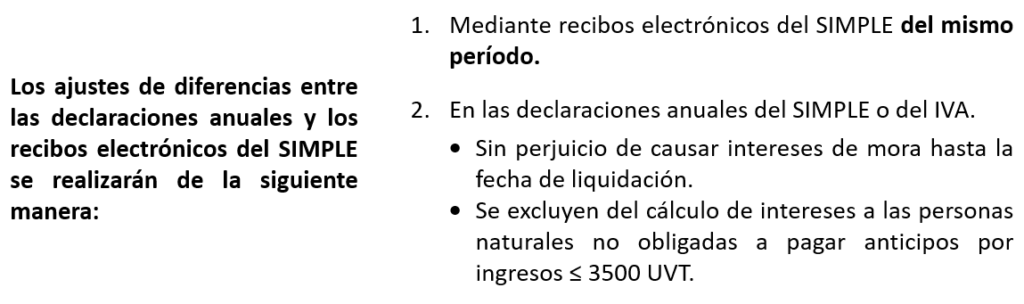

• Aclara que las diferencias que se presenten en los recibos electrónicos del SIMPLE se podrán pagar ajustar en los recibos del propio periodo o en las declaraciones anuales y define términos para calcular los intereses moratorios. Con el anterior decreto no era posible modificar el recibo del propio bimestre. Art. 1.5.8.3.12

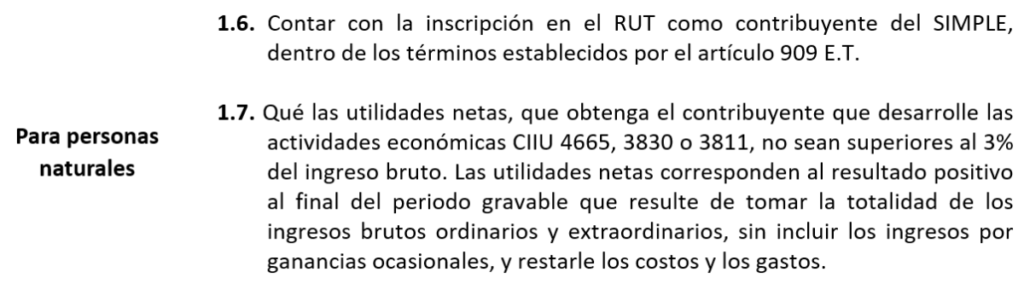

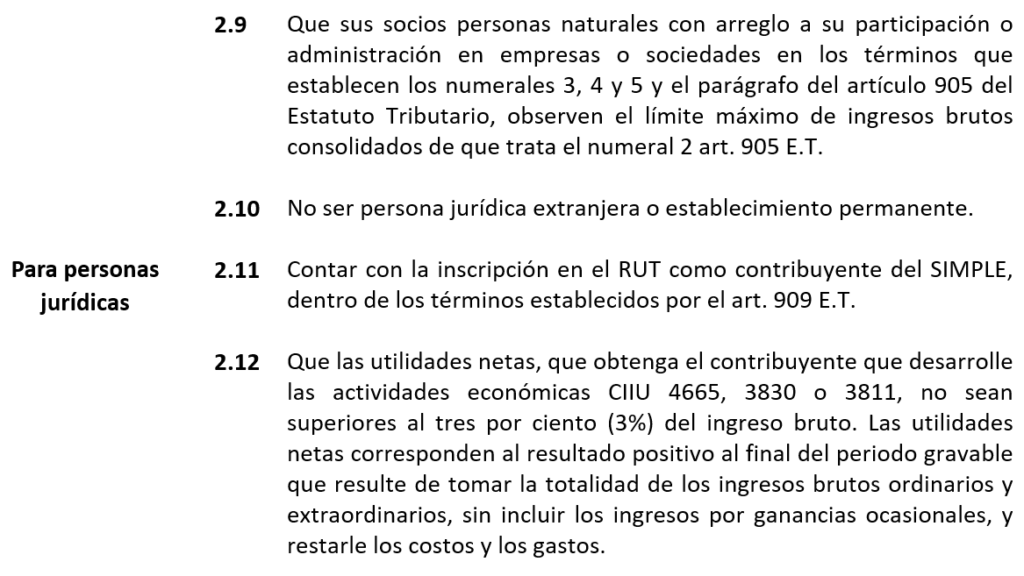

• Adiciona nuevas condiciones y requisitos no subsanables para pertenecer al SIMPLE:

Art. 1.5.8.4.1

•Adiciona nuevas condiciones y requisitos no subsanables para pertenecer al SIMPLE:

Art. 1.5.8.4.1

• Modifica condiciones y requisitos subsanables para pertenecer al SIMPLE, aplicables a personas naturales y jurídicas. Art. 1.5.8.4.2

1. Contar con el instrumento de firma electrónica – IFE.

2. Contar con el mecanismo de factura electrónica o cuando haya lugar los documentos equivalentes electrónicos que correspondan.

Este requisito será no subsanable cuando el contribuyente no adopte el sistema de facturación electrónica dentro de los 2 meses siguientes a su inscripción en el SIMPLE.

Parágrafo Art. 1.5.8.4.2

3. Expedir facturas electrónicas o cuando haya lugar los documentos equivalentes electrónicos que correspondan.

4. Aplicar de forma optativa y excluyente el descuento tributario equivalente al 0,5% de los ingresos realizados a través de los sistemas de tarjetas de crédito, débito y otros mecanismos de pagos electrónicos bajo los requisitos o límites establecidos en el artículo 912 E.T.

6. Aplicar de forma optativa y excluyente el descuento tributario del gravamen a los movimientos financieros que haya sido efectivamente pagado por los contribuyentes durante el respectivo año gravable bajo los requisitos o límites establecidos en el artículo 912 E.T.

8. Art. 1.5.8.4.2. Cumplir con la obligación de pagar cada uno de los recibos electrónicos del SIMPLE o los pagos correspondientes al total del periodo del impuesto cuando haya lugar a ello, a través de los servicios informáticos y en los formularios señalados por la DIAN, dentro de los plazos que fije el Gobierno nacional¹.

9. Presentar la declaración del SIMPLE con el pago total de los valores determinados mediante los sistemas electrónicos y en el formulario señalado por la DIAN, dentro de los plazos que fije el Gobierno nacional¹.

¹ Cuando el retardo en la declaración o en el pago del recibo SIMPLE sea mayor a un mes calendario, se considerará un requisito insubsanable y el contribuyente será excluido del régimen SIMPLE. En consecuencia, no podrá optar nuevamente por este régimen en el año gravable siguiente al del año gravable en el que se presentó la omisión o retardo en el pago. Art. 914 E.T., parágrafo Art. 1.5.8.4.2 y parágrafo 2° Art. 1.5.8.4.5.

• Aclara que la liquidación oficial o privada del SIMPLE no se afectará con el impuesto, sanciones e intereses que resulten de las facultades de fiscalización de los municipios o distritos. Por consiguiente, será el contribuyente quien realice directamente los pagos a las entidades territoriales sin que intervenga el Ministerio de Hacienda y Crédito Público.

• Señala que la exclusión del régimen SIMPLE por parte de la administración tributaria cuando se verifique el abuso en materia tributaria, deberá adelantarse con base en el procedimiento establecido en el artículo 869-1 E.T.