Noviembre 05 de 2024

DOCUMENTO EQUIVALENTE ELECTRÓNICO

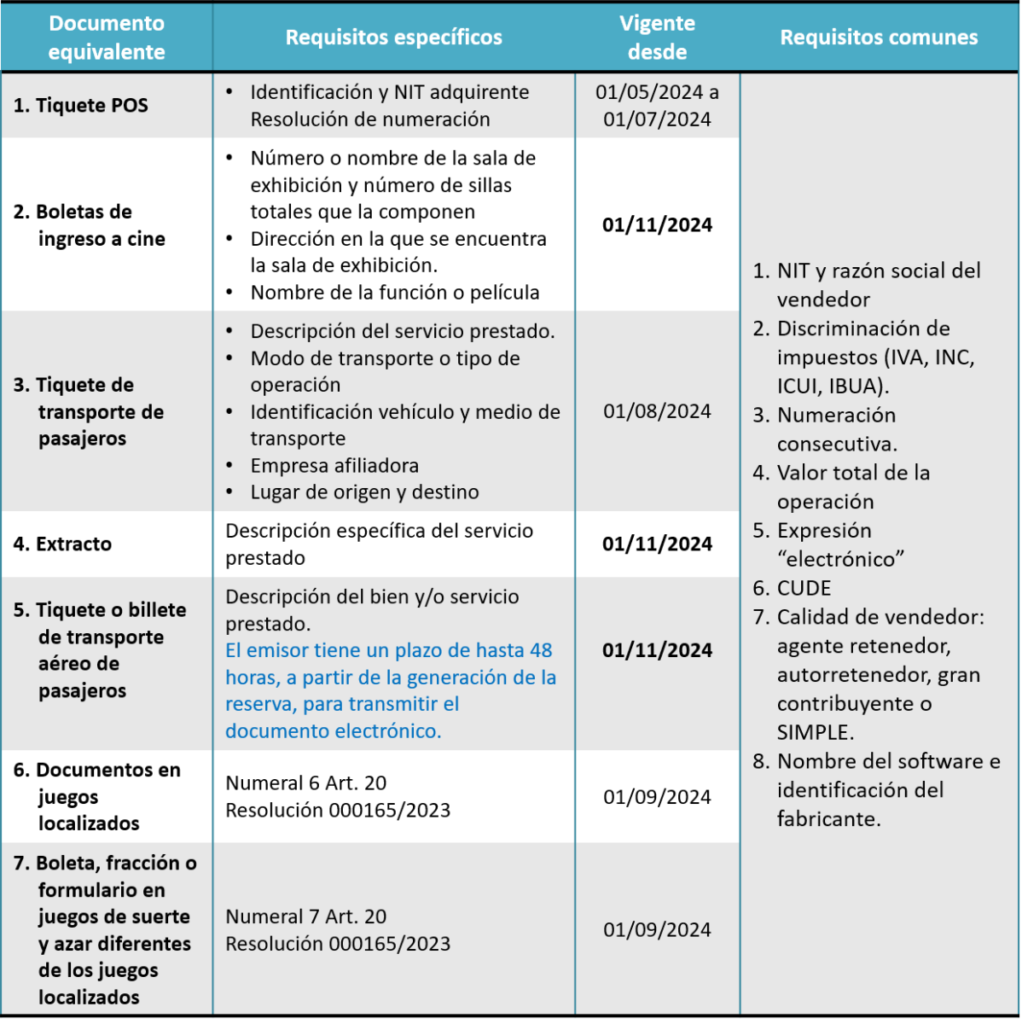

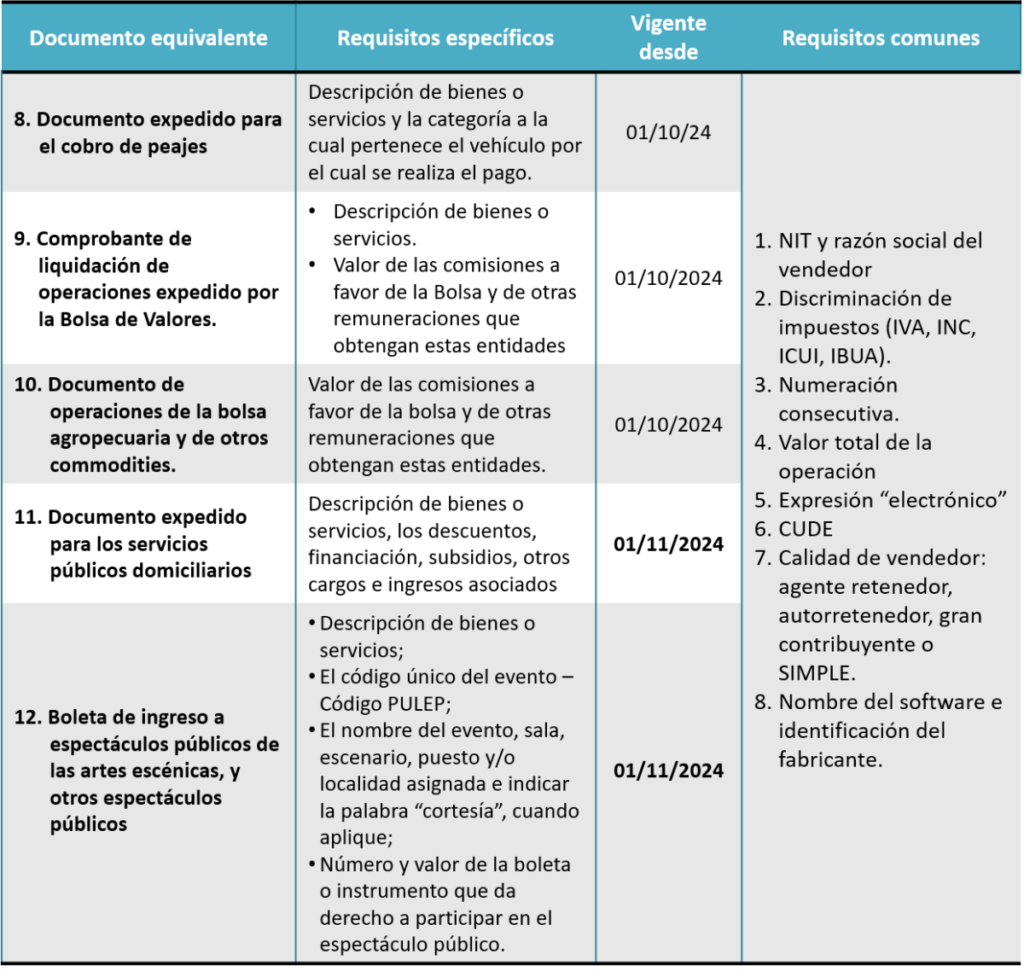

• De acuerdo con el artículo 1.6.1.4.6 del DUR y los artículos 14 a 24 de la Resolución 000165 de 2023, los sujetos obligados a facturar podrán expedir documentos equivalentes, siempre y cuando la operación corresponda a la venta de bienes y/o prestación de servicios contemplados para este tipo de documentos.

• Para que este documento sea válido para el vendedor y para el adquirente, deberá ser transmitido electrónicamente y validado ante la DIAN, cumpliendo con las especificaciones técnicas contenidas en la Resolución 000165 de 2023.

• Si el vendedor tiene venta de bienes o prestación de servicios diferentes a los contemplados dentro de los documentos equivalentes electrónicos, deberán expedir factura electrónica de venta por los demás ingresos.

• En caso de que el vendedor continúe emitiendo los documentos equivalentes en papel sin transmisión electrónica con posterioridad a las fechas de implementación, implica que dicho costo, gasto o IVA consumido no será aceptado fiscalmente para el comprador.

• Salvo en el caso de las tirillas POS, los demás documentos equivalentes no requieren que se expidan con el NIT y razón social del comprador para su aceptación fiscal.

•El vendedor puede optar por no implementar los documentos equivalentes electrónicos, pero a cambio deberá expedir la factura electrónica de venta en las operaciones que se indican para cada uno de los citados documentos.