Noviembre 07 de 2023

NOVEDADES TRIBUTARIAS

Estos dos nuevos impuestos creados mediante el artículo 54 de la Ley 2277 de 2022, entraron en vigencia a partir del 1° de noviembre de 2023, por lo cual es importante conocer los aspectos más relevantes para su aplicación:

DISPOSICIONES COMUNES PARA AMBOS IMPUESTOS

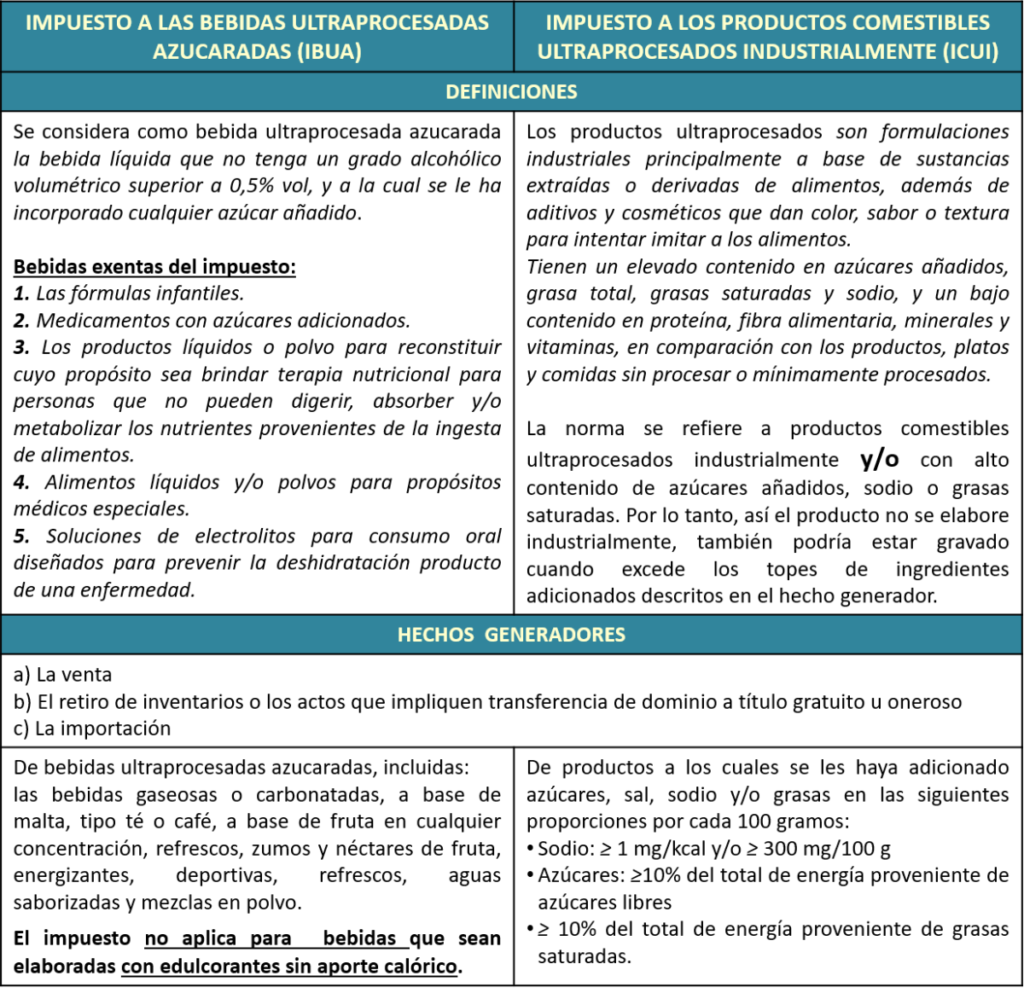

• Es un impuesto monofásico que se causa únicamente en cabeza del productor y/o importador. Se considera productor quien agrega uno o varios procesos a las materias primas o mercancías (Art. 440 E.T.)

• De acuerdo con lo establecido en el artículo 115 E.T. estos nuevos tributos constituyen un costo deducible en el impuesto sobre la renta para los compradores.

• No serán responsables de estos impuesto las personas naturales que en el año gravable anterior o en el año en curso hubieran obtenido ingresos brutos provenientes de estas dos actividades gravadas < 10.000 UVT ($424.120.000 año 2023).

Cuando la persona natural supere esta cuantía, será responsable del impuesto a partir del periodo gravable siguiente.

•Las operaciones anuladas, rescindidas o resueltas darán lugar a un menor valor a pagar del impuesto, sin que otorgue derecho a devolución.

• Los impuestos deben estar discriminados en las facturas electrónicas de venta por parte de los vendedores.

• En los archivos XML de la facturación electrónica se detallan así:

i) IBUA: Código 34

ii) ICUI: Código 35

Concepto DIAN 100208192-1124 de octubre 31 de 2023.

• No habrá lugar a determinar los impuestos cuando los bienes sean exportados en cabeza del productor o cuando se retiren de inventarios para donarlos al banco de alimentos.

• Los impuestos se causan así:

a) En las ventas efectuadas por los productores: En la fecha de emisión de la factura o documento equivalente. A falta de factura, en la entrega.

b) En el retiro de inventarios o transferencia de dominio: Cuando estos dos hechos se produzcan.

c) En las importaciones: Fecha de nacionalización del bien.

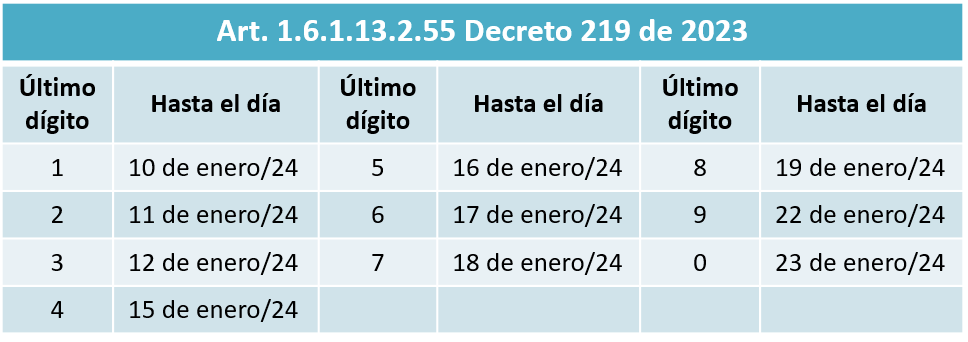

• Las declaraciones se presentarán en periodos bimestrales, atendiendo el último dígito del NIT. Para las declaraciones del período noviembre-diciembre de 2023, los vencimientos serán:

• En el caso de las importaciones, el impuesto se liquidará y pagará conjuntamente con la liquidación y pago de los tributos aduaneros.

• Tanto el IBUA como el ICUI son impuestos que cuentan con sus propios elementos estructurales y por ende, se diferencian del IVA. En consecuencia, una misma operación de venta o importación podría estar sujeta a los impuestos saludables, así como al IVA. Concepto DIAN 383 (003744) de marzo 28 de 2023

• Los insumos o ingredientes utilizados para elaborar los productos comestibles o bebidas azucaradas ultraprocesados no están gravados con el impuesto, “salvo que dichos insumos o ingredientes, individualmente considerados, correspondan a bebidas ultraprocesadas azucaradas o a productos comestibles ultraprocesados industrialmente y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas en los términos definidos por la Ley”. Concepto 936 (013664) de agosto 30 de 2023.

• Dentro de los hechos generadores de los impuestos saludables no se encuentra contemplada la prestación de servicios de restaurante. Solo habrá lugar al pago del impuesto cuando el prestador del servicio adicionalmente produzca una bebida ultraprocesada azucarada o un producto comestible ultraprocesado que no hubiere estado sometido a imposición previamente por los impuestos saludables y lo retire de inventario para la prestación del servicio. Concepto DIAN 1111 (018714) de octubre 24 de 2023.

• Estas normas fueron demandadas ante la Corte Constitucional, quien declaró su exequibilidad con sentencia C-435 de octubre 25 de 2023.

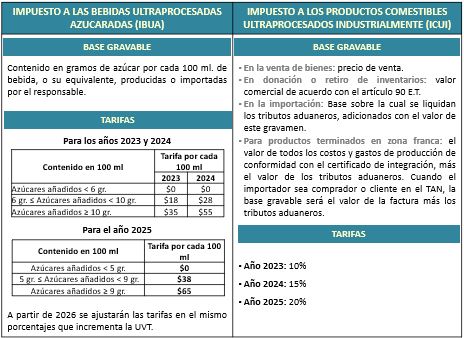

DISPOSICIONES APLICABLES PARA CADA IMPUESTO

DISPOSICIONES APLICABLES PARA CADA IMPUESTO